「贈与税の申告、必要書類は?何を準備すれば良い?」「非課税措置を使うのだけど、申告は必要?」と戸惑う方は少なくありません。

贈与税の申告書と添付書類は、もらった財産の種類や利用する制度によって異なります。また、住宅取得等資金の非課税措置などの制度を利用して贈与税がかからない場合であっても申告は必要です。

特に住宅取得等資金の非課税措置の申請は、添付書類が多いため税理士等専門家に相談する方が多いです。

今回は、現金をもらったケースと住宅取得等資金をもらったケースに分けて、必要書類と入手方法を解説します。2025年(令和7年)分の申告期限は2026年3月16日(月)です。

書類の取り寄せ・作成等に時間がかかるものもありますので、早めに準備しましょう。

このページの目次

贈与税申告が必要な人、申告期間と方法

贈与を受けた財産の合計額が、年間の基礎控除額である110万円を超えた場合に暦年課税と相続時精算課税、どちらも申告義務が生じます。2025年(令和7年)分の申告期限は2026年(令和8年)の3月16日(月)までです。

また、住宅取得等資金の非課税措置等を利用する方も、贈与税申告が必要です。

受贈者(財産をもらった人)の住所地を管轄する税務署へ、e-Tax・郵送・窓口持参のいずれかの方法で提出します。

現金をもらった人が贈与税申告をする際に必要な書類、入手方法

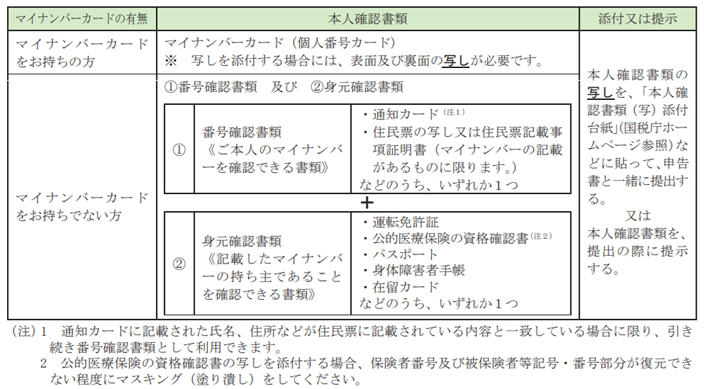

1年間(1月1日~12月31日)で、110万円超の現金をもらった人の贈与税申告で必要な書類は以下の通りです。

※1.必要な本人確認書類は以下の通りです。

出典:国税庁「令和7年分贈与税の申告のしかた 申告書の作成のしかた等」

※2.マイナカードが無くてもID・パスワード方式でも申告できるが、2026年2月現在新規受付を停止

住宅取得等資金の非課税措置を使い、贈与税申告をする人の必要書類

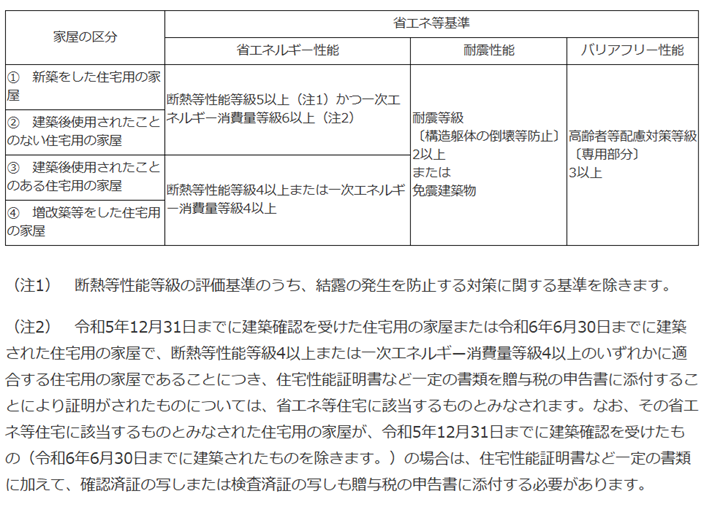

2024年1月1日から2026年12月31日までの間に、父母や祖父母など直系尊属からの自身が居住する家屋の新築・取得または増改築などに充てるための金銭をもらった場合は、一定の要件を満たすと一定額まで贈与税はかかりません。(住宅取得等資金の非課税措置)

省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円まで、贈与税が非課税となります。

原則として、贈与税の申告書の提出期限までに申告をしないとこの非課税措置は適用されませんので注意しましょう。

| 非課税限度額 | |

| 省エネ等住宅※ | 1,000万円まで |

| それ以外の住宅 | 500万円まで |

※省エネ等住宅は、以下の住宅を指します。

出典:国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

住宅取得等資金に係る贈与税の非課税措置の要件などは、こちらの記事をご参照ください。

非課税措置の適用後の残額に関しては、暦年課税方式の場合は基礎控除110万円の適用が可能で、相続時精算課税方式も相続時精算課税に係る基礎控除110万円、特別控除2,500万円を適用できます。

まずは贈与税申告に必要な書類を見ていきましょう。

| 必要書類 | 本人確認書類、他に必要な物 | 入手方法 | |

| 住宅取得等資金の非課税措置を適用する人 住宅取得等資金の非課税措置+暦年課税方式で申告 | 第一表と第一表の二 | 税務署で申告書を提出:税務署で本人確認書類※1の提出が必須 Webで書類を作成、税務署で郵送 e-Taxの場合:マイナンバーカードが必要※2 カードを読み取るスマートフォンまたはICカードリーダライタも必要 | 国税庁のHPからダウンロードまたは電子申告(e-Tax) |

| 住宅取得等資金の非課税措置+相続時精算課税方式で申告 | 第一表と第一表の二と第二表 |

添付書類は以下の通りです。

| 共通 |

| 受贈者の戸籍謄本など、受贈者の氏名と生年月日、贈与者が受贈者の直系尊属に該当することを証明できる書類 |

| 新築又は取得 |

| 住宅用の家屋の新築に関わる工事の請負契約書の写しや売買契約書の写しなど、工事の契約または取得の相手方を明らかにする書類 登記事項証明書で明らかになる場合は、登記事項証明書でも可 <令和8年3月15日までに新築の工事が完了または取得している> 住宅用の家屋に関する登記事項証明書 <令和8年3月15日において新築の工事が完了に準ずる状態> 1.新築に係る工事の請負契約書の写しなどでその家屋が住宅用の家屋に該当すること及び 床面積を明らかにする書類 2.新築に係る工事を請け負った建設業者などの住宅用の家屋が工事の完了に準ずる状態にあることを証する書類(工事の完了予定年月の記載があるものに限る) 3.新築をした住宅用の家屋を居住用に供したときは遅滞なく登記事項証明書類を所轄税務署長に提出することを約束する書類 <建築後使用されたことのある住宅用の家屋で、耐震基準に適合するもの> 耐震基準適合証明書、建設住宅性能評価書の写し、既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類のいずれか <建築後使用されたことのある住宅用の家屋で、耐震改修を行ったもの> いずれかの申請書等の写し、および証明書等 申請書等 a 建築物の耐震改修の計画の認定申請書、b 耐震基準適合証明申請書(仮申請書)、c 建設住宅性能評価申請書(仮申請書)、d 既存住宅売買瑕疵担保責任保険契約の申込書 証明書等 耐震基準適合証明書、耐震基準適合証明書、建設住宅性能評価書の写し、既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類 <新築・取得をした住宅用の家屋が省エネ等住宅である場合> <令和8年3月15日までに新築の工事が完了・取得している> 次のaからeのいずれかの書類 a 住宅性能証明書 c 住宅省エネルギー性能証明書 b 建設住宅性能評価書の写し d ①及び②の両方の書類 ① 長期優良住宅建築等計画等の(変更)認定通知書の写し ② 住宅用家屋証明書(もしくはその写し)または認定長期優良住宅建築証明書 e①及び②の両方の書類 ① 低炭素建築物新築等計画の(変更)認定通知書の写し ② 住宅用家屋証明書(若しくはその写しまたは認定低炭素住宅建築証明書 <令和8年3月15日において新築の工事が完了に準ずる状態> 新築をした住宅用の家屋の工事が完了したときは遅滞なく上記の書類を所轄税務署長に提出 することを約束する書類 |

| 増改築など |

| 住宅用の家屋の増改築等に係る工事の請負契約書の写しなどで増改築等に係る工事の契約の相手方を明らかにする書類 <令和8年3月15日までに増改築等の工事が完了している> 住宅用の家屋に関する登記事項証明書 ※場合によっては他の書類も必須だが、申告書への不動産番号等の記入又は登記事項証明書の写しなどの提出で原本の添付を省略できる 確認済証の写し、検査済証の写し、増改築等工事証明書(リフォーム工事瑕疵担保責任保険契 約が締結されていることを証する書類も必要な場合あり)のいずれか 増改築等に関わる工事の請負契約書の写しなど、増改築等をした年月日と工事に要した費用の額と明細を明らかにする書類 <令和8年3月15日において増改築等の工事が完了に準ずる状態> ①増改築等に係る工事の請負契約書の写しなどで住宅用の家屋に該当すること、床面積を明らかにする書類 ② 増改築等に関わる工事を請け負った建設業者などの住宅用の家屋が工事の完了に準ずる状態にあることを証する書類(工事の完了予定日の記載があるものに限る) ③ 増改築等に係る工事が完了したときは遅滞なく完了時に提出する書類を所轄税務署長に提出することを約束する書類 |

出典:国税庁「住宅取得等資金の贈与税の特例に係る「チェックシート」及び「添付書類」の区分」

住宅取得等資金の贈与税の非課税措置は、ケースによって提出する書類が異なり、添付書類が多くなっています。

国税庁ホームページにあるチェックシートで、必ず確認することをおすすめします。

必要書類準備のポイントと注意点

添付書類は、発行から○カ月以内など期限が指定されているものを求められるケースがありますので、注意して取得しましょう。また、複数の特例を組み合わせて利用する場合は書類が増えるため、事前に管轄の税務署や税理士に確認しておくと手間が省けます。

住宅取得等資金の非課税特例などは、床面積・取得時期・所得要件など細かい条件があります。国税庁のチェックシートで事前に必ず確認しましょう。

まとめ

「自分のケースにどの書類が必要かわからない」「特例が使えるかどうか判断できない」という場合は、税理士への相談をおすすめします。贈与税は申告期限を過ぎると加算税や延滞税が発生するほか、非課税措置は申告をしないと適用されないものもあります。手続きの見落としや書類の不備は思わぬ損失につながることもありますので、不安な点は専門家に早めに確認しましょう。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。