「贈与税申告を税理士に依頼したら報酬はいくら?」「自分でできる?」などの疑問をお持ちの方は多いのではないでしょうか。

贈与税申告を自分で行うべきか、税理士に依頼すべきか悩む方は少なくありません。また、税理士に依頼する場合の費用や報酬の相場が気になる方も多いでしょう。

贈与税申告の難易度や料金は、贈与された財産の種類や利用する特例によって大きく異なります。

1度きりの現金の贈与であれば自分で申告できるケースもありますが、不動産や非上場株式などが含まれる場合は専門的な評価計算が必要となり、税理士に相談した方が良い事例もあります。

本記事では、贈与税申告にかかる税理士報酬・費用の相場や料金の目安とともに、自分で申告できるケースと専門家への依頼が推奨されるケースの違いも詳しくご紹介します。

「贈与税について税理士に無料相談したい」という方に向けた賢い無料相談の活用方法もお伝えしますので、ぜひ最後までお読みください。

このページの目次

贈与税の申告を依頼した際の費用・報酬相場

税理士に依頼する場合、贈与された財産の種類や特例利用の有無によって報酬・料金が異なります。多くの税理士事務所が提示している贈与税申告の料金表の目安は以下の通りです。

単年度の少額現金贈与: 5万円〜10万円程度

複雑な評価計算が不要なため、贈与税の税理士報酬としては比較的安価です。ただし、複数年にわたった贈与は注意が必要です。(後で詳しく解説します)

不動産・株式など評価が難しい財産がある場合: 10万円〜30万円程度

土地の形状に応じた路線価の補正計算や、非上場株式、権利関係の計算は高度な専門知識が必要になりますので、贈与税申告の報酬の相場は少額贈与と比べ高めとなります。

贈与税申告の税理士報酬に影響を与えるポイント

費用が変動する主な要因は以下の通りです。

| 贈与財産の種類と金額 | 贈与額が多いと、税務処理に高い精度と専門知識が求められ、税理士にとってリスクも高くなりますので報酬が加算される傾向にあります |

| 相続時精算課税制度の利用 | 専用の届出書の作成、戸籍謄本のチェックなどの作業が増えますので、一般的に数万円の追加料金がかかります |

| 特例適用の有無 | 住宅取得資金などの特例適用には、厳密な要件確認や書類チェックが必要ですので加算される事例が多いです |

| 複雑な財産評価 | 不整形地(いびつな形の土地)、非上場株式などの評価は専門的な領域であり、報酬が大きく変動します |

贈与税とは?申告が必要なケース

贈与税とは、個人から無償で財産を受け取った際、贈与を受け取った側(受贈者)に対して課される税金です。申告期間は、原則として贈与を受けた年の翌年2月1日から3月15日までで、2026年は3月16日(月)が申告期限となっています。

贈与税の申告義務が生じるのは以下の3つのケースです。

1.年間で贈与された金額が110万円を超えたとき

1月1日から12月31日までの1年間に受け取った財産の合計額が基礎控除(110万円)を超えた場合、暦年課税・相続時精算課税ともに超えた部分に対して課税されます。

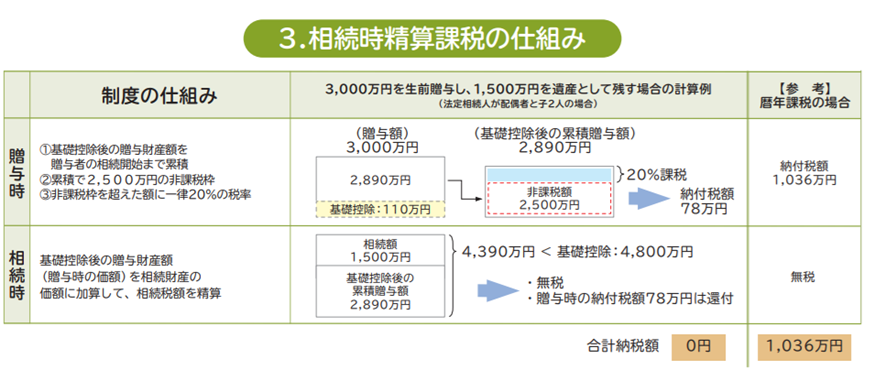

2.相続時精算課税制度を適用する初年度

相続時精算課税制度は、原則60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した時に選択できるものです。手続きを行い、一定の要件を満たすと2,500万円までの贈与が非課税となる制度です。暦年課税方式と同様に、年間110万円の非課税枠があります。

出典:財務省「もっと知りたい税のこと「相続税」と「贈与税」を知ろう」

この制度を選択する際は、贈与額に関わらず初年度に必ず届出が必要です。

3.住宅取得等資金の非課税措置などの制度を利用する場合

「住宅取得等資金の非課税措置」などの制度を利用する場合、最終的に納める税金の額がゼロであっても申告書の提出が必須となります。

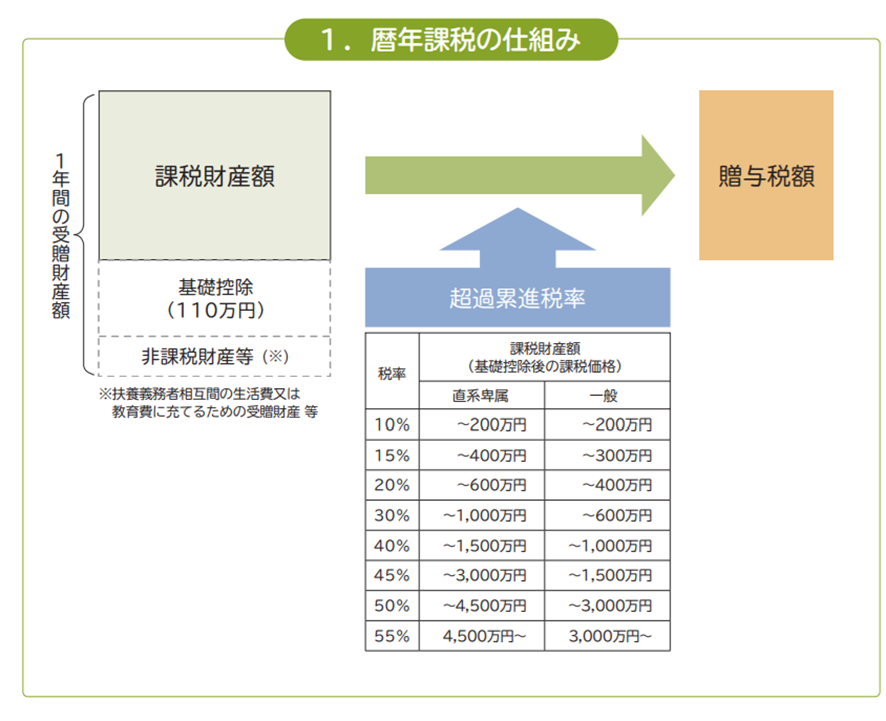

相続時精算課税の届け出をしない場合は、自動的に暦年課税が適用されます。暦年課税の仕組みと税率は以下の通りです。

出典:財務省「もっと知りたい税のこと「相続税」と「贈与税」を知ろう」

自分で贈与税申告ができるケース、難しいケース

贈与税の申告手続きは、贈与された財産や利用する制度によって難易度が異なります。

自分で申告できるケース

現金のみを該当年だけ贈与した際には、贈与税申告を自分で行うことは可能です。国税庁の「確定申告書等作成コーナー」でスマホやPC、マイナンバーカードを使って、自宅から電子申告ができます。

ただし「毎年○万円ずつ数年間にわたって贈与を受けた」というケースは要注意です。

たとえ金額が基礎控除額の110万円以下であっても、「定期金給付契約に基づく定期金に関する権利(一定の期間にわたり一定額の給付を受ける契約に係る権利)」の贈与を受けたものとみなされ、贈与税がかかります。出典:国税庁「贈与税がかかる場合」

贈与契約書を作成し「都度の贈与である」と証明しなければいけませんので、気になる方は税理士への相談をおすすめします。

専門家への依頼が推奨されるケース

贈与された財産に「不動産(土地・建物)」や「非上場株式」「骨とう品」「権利」など評価が難しい財産が含まれる場合、国税庁の定める財産評価基本通達に則った評価額の計算が必要となります。

また「住宅取得等資金の非課税措置」など、各種特例を適用するための要件確認や添付書類の収集・チェックも煩雑になりがちで、専門家に依頼する方が多いです。

「住宅取得等資金の非課税措置」の必要書類・添付書類の詳細は、こちらの記事をご覧ください。 専門知識が求められるケースでは、一般の方にとって贈与税申告が難しくなりますので税理士への依頼が推奨されます。

「税理士の無料相談」を賢く活用するための3つのポイント

「贈与税申告が必要か分からない」「自分で申告するのは少し難しそう」と感じたら、まずは税理士の無料相談を利用してみることをおすすめします。

多くの税理士事務所では、初回30分〜1時間程度の無料相談を実施しています。

無料相談では、以下の3つのポイントを確認しましょう。

贈与税の申告義務の有無、適用できる特例

贈与税の申告が必要なのか、税負担を軽くできる特例(配偶者控除や住宅取得資金の非課税など)が使えるか、判断してもらえます。

自分で申告する場合のリスク

現在の事案が自分で贈与税申告を完結できるレベルなのか、あるいは専門的な評価が必要な難しい贈与税申告のケースなのか、プロの視点でアドバイスがもらえます。

具体的な見積もりとサポート範囲

贈与税報酬の相場をベースに、贈与財産の種類や特例の有無などに合わせた具体的な料金を提示してもらいましょう。

「とりあえず相談」で大幅に税額が軽減できることも

贈与税の申告は、やり方を間違えると「本来払わなくてよかった税金」が発生してしまうリスクがあります。例えば無料相談の段階で相続時精算課税制度のメリット・デメリット、非課税制度を適用可否、将来の相続をみすえた生前贈与の方法や客観的な対処法などが分かり、相続税対策だけではなく「トラブルを回避できる相続」につながることがあります。

まずは税理士に無料相談を行い疑問や不安を解消した上で、自分で申告するかそれとも依頼するかを判断してみてはいかがでしょうか。

まとめ

生前贈与を使った将来的な相続税対策も含め、迷った時にはとりあえず税理士の無料相談を積極的に活用し、専門家の客観的な意見を聞いてみることをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。