「夫婦間でお金を渡すのに税金がかかるの?」「子どもへの仕送りは大丈夫?」など、生活費の受け渡しと贈与税について不安を感じている方もいらっしゃるでしょう。

結論としては、日常生活に必要な生活費や教育費は贈与税の対象外です。ただし、すべてのケースで非課税になるわけではなく、使い方や金額によっては課税対象となります。

この記事では、生活費に贈与税がかかるケース・かからないケースを具体例とともに解説します。

このページの目次

生活費の仕送り、手渡しに贈与税はかかる?いくらまで非課税?

生活費の贈与について、具体的な上限額は定められておらず国税庁のホームページには「通常の日常生活に必要な費用」と記載されています。この「生活費」の範囲に「教育費」は含まれませんので、注意しましょう。

重要なのは「必要となるモノを都度、贈与されたお金で買う」という点で、実際の生活に適切に使われているとみなされれば原則非課税です。

課税される可能性があるケースは以下の3点です。

| • 客観的に見て明らかに実際の生活費を上回る金額の定期的な振込 • 特別な事情や理由のない高額な一括贈与 • 高級車や宝飾品など生活必需品を超える贅沢品を買うための贈与 |

贈与された財産のうち、贈与税の課税対象とならない生活費(または教育費)の範囲については、「贈与を受けた者の需要と贈与をした者の資力その他一切の事情を勘案して社会通念上適当と認められる範囲の財産」と定義されています。(出典:国税庁「相続税法基本通達21の3-6」)

生活費の贈与が非課税になる条件は、扶養義務者からの贈与であり都度充てていること

生活費の贈与が非課税になる条件は扶養義務者からの贈与であり、生活費や教育費にその都度充てている「社会通念上必要な範囲」です。

1. 扶養義務者からの贈与である

生活費の贈与が非課税になる条件の1点目は、扶養義務者からの贈与であることです。扶養義務者の範囲は以下の通りです。

| 配偶者、直系血族、兄弟姉妹、家庭裁判所の審判を受けて扶養義務者となった三親等内の親族※ |

※三親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であってもこれに該当するものとして取り扱う

出典:国税庁「法令解釈通達 相続税法第1条の2《定義》関係」

なお、扶養義務者に該当するか否かは、贈与の時の状況により判断されます。

血縁関係のない知人・友人、恋人、同棲相手は扶養義務者に該当せず金銭の贈与があった場合、110万円を超える生活費の援助は贈与税の対象となります。

出典:財務省「贈与税に関する資料」

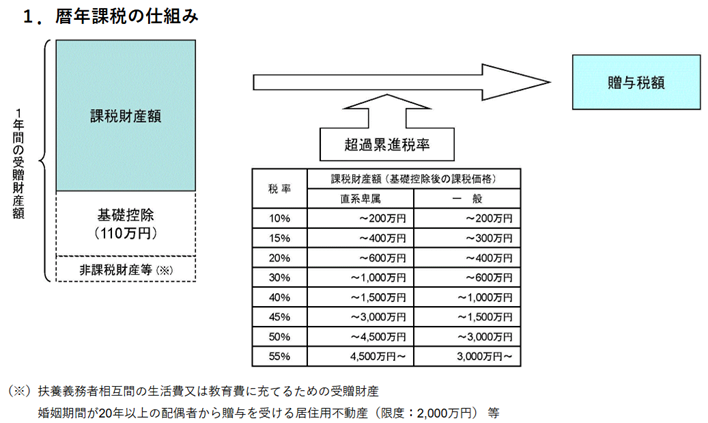

相続時精算課税の届出書を提出しないと、自動的に暦年課税が適用されます。

暦年課税と相続時精算課税について、詳しく知りたい方はこちらのページをご覧下さい。

2.生活費・教育費として実際に都度充てている

課税対象ではない生活費の贈与は、受け取ったお金を生活費や教育費に都度充てていることも要件となります。この「生活費」は、日常生活を営むために必要な費用全般を指します。

| (生活費の例 ) 住居費: 家賃、地代、共益費 食費・日用品費: 日々の買い物代 医療費: 通院費、入院費、治療費 教育費: 学費、教材費、文具費、修学旅行費など 養育費: 子供を育てるために通常必要な費用など |

注意が必要なのが「住宅ローン」です。例えば子供が住む家のローンであっても、親が肩代わりをすると「借金の穴埋め=利益の供与」とみなされ、贈与税がかかります。

加えて、以下の場合も課税対象となります。

| 預金・貯蓄に回す 株式や不動産の購入資金にする 生活費以外の用途に使う |

同棲カップルの生活費は要注意

婚姻届を出し入籍している場合は法的に配偶者であり扶養義務者となりますので、生活に通常必要と認められる範囲であれば生活費に贈与税は課されません。

しかし婚姻関係がない場合、扶養義務者に該当しないため年間110万円を超える生活費の援助は贈与税の対象となります。

一方が他方に生活費を全額負担している場合、年間110万円を超えれば申告・納税が必要です。結婚を前提としていても、婚姻届を出すまでは扶養義務者ではありません。

生活費の贈与、証明は必要?

| ・銀行振込の記録 ・贈与されたお金を使った日時、使い道のメモ ・医療費や学費の領収書 ・家賃や光熱費の支払い証明(クレジットカードの明細、引き落とし口座の通帳など) |

特に高額な一時的支出(入院費用、引っ越し費用など)は、領収書を保管しておくことで、生活費として使ったことを証明できます。

また、例えば贈与したい方に現金を渡して支払うのではなく、贈与者が直接支払い先に振り込む、手渡しを避け口座に送金するなど記録を残すといった対策も効果的です。

まとめ

生活費は原則として贈与税の対象外ですが、扶養義務者からの贈与で、必要な都度生活費に使うことが条件です。預金や投資に回すと課税対象となります。

判断に迷ったら税理士などの専門家に相談しましょう。

「贈与税の税務調査が不安」「相談に乗ってもらいたい」という方も、税理士に相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。