相続税対策として富裕層の間で利用されてきた「タワマン節税」が、税制改正により封じ込められる可能性が高まっています。相続の前に被相続人(亡くなった方)が高額不動産を購入して相続税の評価額を圧縮する手法ですが、2026年度税制改正において、その評価方法の見直しが検討されています。

この記事ではタワマン節税のスキームや、経緯、今回の税制改正の予定について解説します。

このページの目次

タワマン節税とは?富裕層の相続税節税スキーム

富裕層は相続財産が多く納める相続税も高額になってしまうため、相続直前に高額不動産を購入し、路線価や固定資産税評価額による低い評価額に圧縮するという節税スキームが用いられてきました。このスキームは値崩れしにくく、時価と評価額のかい離が大きいタワーマンションを利用するケースが多いことから「タワマン節税」と言われてきました。

政府の税制調査会では「タワマン節税」について度々指摘がありました。

2022年には90代の被相続人と子どもが購入したマンション2棟について、路線価評価が購入価格のおよそ4分の1であったことから、国税当局が「租税負担の公平に反する」として鑑定評価額で再評価、追徴課税を通達しました。

最高裁は2022(令和4)年4月19日第三小法廷判決で、追徴課税を認めています。

2024年、国税庁が新しい評価ルールを通達

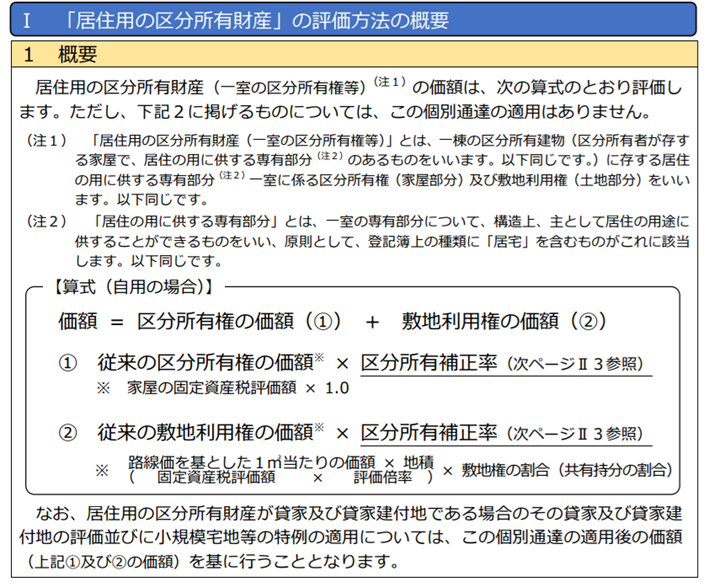

2024(令和6年)1月1日には国税庁の「マンション通達」により、従来の評価方法にマンションの築年数や階や区分所有補正率を乗じる新ルールが導入されました。

出典:国税庁「『居住用の区分所有財産』の評価が変わりました」

しかし、2025年1月10日には、相続開始直前に高額な資金を借り入れ、不動産を購入し相続税の節税を図ったとして、相続税の追徴課税を行ったことで争いが起きています。

2026年の税制改正大綱で、相続税改正は盛り込まれるのか

自民党税制調査会が11月26日に開いた会合で、政府は投資用不動産の相続税評価方法の改正案として購入から5年以内に相続や贈与が発生した投資用不動産については、従来の路線価ではなく、取得価額(購入価格)で評価することを示しました。

実際に2026年の税制改正で実現すると、評価額を圧縮する節税効果はほぼ消滅しマンションやオフィスビルなどの投資用不動産を使った相続対策は、事実上困難になります。

政府・与党は年内にまとめる2026年度税制改正大綱での実現を目指しており、注目を集めています。

まとめ

今回の改正案では「購入から5年以内」という明確な線引きが示され、該当する不動産は取得価額で評価されることになります。

上記の案が実現すると、相続直前の駆け込み的な不動産購入による節税は事実上不可能となり、富裕層の相続対策は大きな転換期を迎えることになります。今後は早期からの計画的な対策や、節税以外の正当な目的を持った資産運用が求められることになるでしょう。

相続税対策として不動産購入を検討されている方は、今回の改正動向を注視し、税理士などの専門家に相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。