海外に住んでいる相続人は、主に「非居住無制限納税義務者」「非居住制限納税義務者」に分類され、日本国籍を有しており相続開始前10年以内で国内に住所があるなどの「非居住無制限納税義務者」は日本国内・国外すべての財産に相続税が課されます。

一方で海外に住んでおり日本国内に住所がなく、かつ相続開始前10年以内においても日本国内に住所がない相続人は、日本国内の財産のみに課税されます。

日本で相続税を支払う必要があるのか、課税範囲はどうなるのかは、相続人の住所、国籍、および被相続人(亡くなった人)の状況によって決まるのです。

本記事では「非居住無制限納税義務者」と「非居住制限納税義務者」それぞれの課税範囲の違い、相続財産の国内外区分基準、申告・納税の手続きや期限、海外在住でも活用できる税額控除についてお伝えします。

海外に住んでいても日本の相続税と無関係とは限りません。自身の状況を正確に把握し、適切な対応を取るためにもぜひ最後までご覧ください。

このページの目次

非居住無制限納税義務者は国内外全ての相続に課税、非居住制限納税義務者は国内財産のみに課税

相続税は、基本的に相続・遺贈で財産を得た時に海外に居住しており日本に住所がない人は、「国内財産のみ」が課税対象です。

ただし、日本国籍があり相続開始前10年以内に日本に住所がある、相続開始前10年以内に日本国内に住所がないものの、被相続人が「外国人被相続人」や「非居住被相続人」ではない場合などは「非居住無制限納税義務者」に分類され、日本国内・国外すべての財産に相続税が課されます。

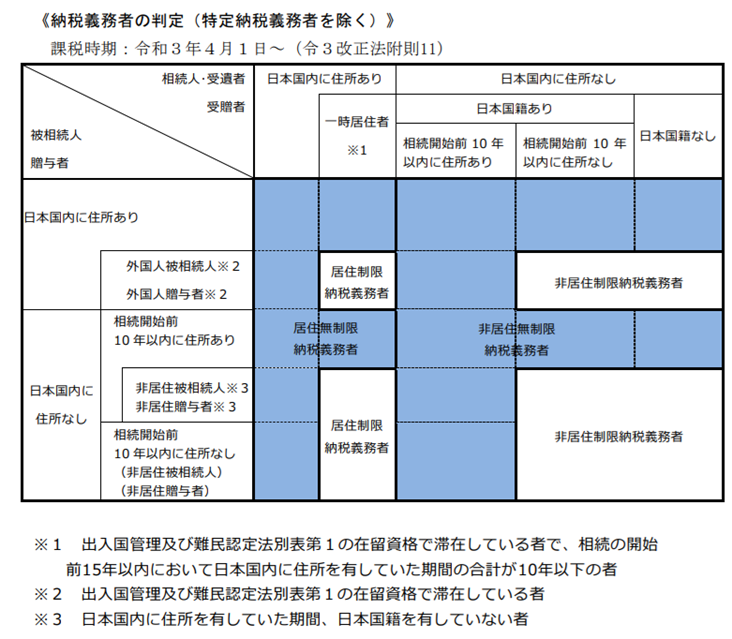

海外に相続人が住んでいる場合、主に以下の1.非居住無制限納税義務者、または2.非居住制限納税義務者に分類されますので、自身がどちらに該当するのかチェックしておきましょう。

| 分類 | 相続税の課税 | 該当する人 |

| 非居住無制限納税義務者 | 日本国内・国外すべての財産に課税 | 下記の1~3のいずれかに該当する 1.日本国籍を有している人で、相続開始前10年以内のいずれかの時に日本国内に住所を有していたことがある 2.日本国籍を有している人で、相続開始前10年以内に日本国内に住所を有していたことはないが、被相続人が「外国人被相続人※1」や「非居住被相続人※2」ではない 3.日本国籍を有しない人であるが、被相続人が「外国人被相続人※1」「非居住被相続人※2」や「非居住外国人※3」ではない |

| 非居住制限納税義務者 | 日本国内の財産のみに課税 | 日本国内に住所がなく、かつ相続開始前10年以内においても日本国内に住所がない人 |

※1.外国人被相続人:相続開始の時に在留資格を有している上に、日本国内に住所を有していた人

※2.非居住被相続人:相続開始の時に日本国内に住所・居所がない被相続人のうち下記ABいずれかに該当する人

A.相続開始前10年以内で日本国内に住所を有していたことがある、かつ、いずれの時においても日本国籍を有していなかった人

B.相続開始前10年以内に日本国内に住所を有していたことがない人

※3.非居住外国人:相続開始の時に日本国内に住所・居所がなく、日本国籍を有しない被相続人

以下の表でも確認しておきましょう。

青部分は国内外全ての相続に課税、白部分は国内財産のみが課税対象

出典:国税庁「税務大学講本 相続税法(令和8年度版) 第2章 納税義務者」

どの財産が「日本国内財産」になるのか?

相続税では、財産ごとに「どこに所在するか」を判定する基準があります。

主な例は以下の通りです。

| 財産の種類 | 国内財産になる基準 所在地が日本であれば国内財産、海外であれば国外財産 |

| 不動産 | 不動産の所在地 |

| 金融機関の預金・貯金など | 受け入れをした営業所または事業所の所在地 |

| 株式 | 発行法人の本店、または主たる事務所の所在地 |

| 生命保険金・損害保険金 | 契約を結んだ保険会社本店、または主たる事務所の所在地 |

| 退職手当金等 | 退職手当金等を支払った者の住所または本店、もしくは主たる事務所の所在地 |

| 貸付金 | 債務者の住所・本店所在地 |

| 国債・地方債 | 日本国内財産 |

| 外国国債 | その外国所在 |

| 投資信託・外国投資信託 | 信託の引き受けをした営業所または事業所の所在地 |

| その他の財産 | 財産の権利者であった被相続人の住所 |

例えば、日本企業の株式は、相続人が海外在住でも日本国内財産として扱われることがあります。

海外在住の相続人の申告・納税手続き、申告期限は10か月以内

相続税の申告期限は、「相続開始(被相続人の死亡)を知った日の翌日から10か月以内」で、海外在住でも期限は同じです。

ただし、被相続人の死亡を「知った日」から起算されます。よって相続税の期限は、被相続人が亡くなったことを知るまで相続人が数日間あるいは数カ月かかっても「知った日」の翌日からカウントされ、10カ月以内となります。

日本国内に住所がない相続人が相続税申告をする場合は、日本国内にいる「納税管理人」を選任します。選任するためには「納税管理人届出書」を、税務署へ提出する必要があります。

納税管理人とは、日本の税務署との窓口になる人で、税理士や親族が管理人となるケースもあります。

申告は、原則として被相続人の最後の住所地を管轄する税務署です。

海外在住でも使える税額控除

海外在住の場合、海外財産について現地国でも相続税に相当する税金がかかり、日本との二重課税になる可能性があります。

その場合は、「外国税額控除」により、日本の相続税から一定額を差し引くことが可能です。

また、18歳未満の法定相続人であれば、海外在住でも未成年者控除を受けられるケースがあります。主に、日本国籍を有し相続開始前10年以内に日本国内の住所歴がある人や、被相続人が外国人被相続人・非居住被相続人・非居住外国人でない場合などが対象です。

まとめ

海外在住の相続人に対する日本国内の相続税は、相続人の国籍・住所歴・被相続人の状況によって異なります。

自身がどちらに分類されるか、どの財産が課税対象になるかといった判断は、個々の状況によって異なりますので、一般的な情報だけでは正確な判断が難しいケースも少なくありません。

相続に詳しい税理士に相談することで、課税範囲の判定から納税管理人の手配、外国税額控除の活用まで、状況に応じたアドバイスを受けることができます。

まずは無料相談を活用して、専門家に早めに相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。