相続税が払えない時「どうすればいいかわからない」と不安になる方は少なくありません。2026年4月、SNSで「相続税は現金一括納付のみ」という誤った情報が拡散されました。しかし、実際には現金がすぐに用意できない場合でも、要件を満たし手続きをすることで分割払い(延納)が可能となります。延納だけではなく、預貯金の仮払い制度を利用する、相続税分の相続財産のみを分割する(一部分割)など複数の対処法が存在します。

相続税には申告・納税の期限(「被相続人が死亡したことを知った日(通常は死亡の日)の翌日から10か月以内)があり、期限を過ぎると延滞税や差し押さえといったペナルティが発生しますので「払えないからといって放置しないこと」が重要なポイントです。

本記事では、相続税が払えない時に取れる7つの対処法と、事前に確認しておきたい注意点を解説します。

このページの目次

相続税、現金一括納付のみは間違い!

2026年4月4日、SNS「X(旧Twitter)」で2024年12月に54歳で急逝した俳優・歌手の中山美穂さんの「約20億円相当の遺産の相続税を長男が払えないとして相続放棄した」という発信(Post)がありました。

中山美穂さんの遺産額、長男に関する報道の真偽は定かではありませんが文章の中に「相続税は現金一括納付のみ」という誤った情報が含まれていました。

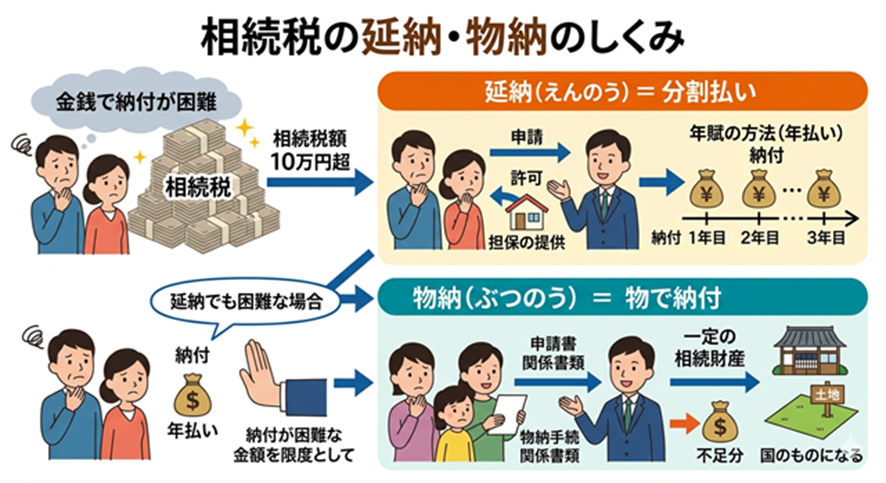

日本の相続税は、現金で払えない場合であっても相続税額が10万円超、金銭による納付が困難であるなど一定の要件を満たすと「延納」という年払いでの納付が可能となります。

延納が困難である方は、納付を困難とする金額を限度として、一定の相続財産で現物を納付すること(物納)が認められています。

※延納は担保の提供が不要なケースもあり。

延納、物納以外にも預貯金の仮払い制度を利用する、納税分のみ遺産分割をするといった対処法があります。

相続税が払えない時の対処法7つ

相続税は被相続人(亡くなった方)が死亡した日、もしくは相続開始を知った日の翌日から10カ月以内に、税務署に申告・納税しなくてはいけません。払えない場合であっても、放置すると延滞税などのペナルティが発生しますので、期限内申告は必ず行いましょう。

相続税が払えない時には、以下7つの対処法があります。

| 対処法 | 概要 | デメリット・注意点 | 向いているケース |

| 相続財産の売却 | 不動産など相続した資産を現金化して納税に充てる方法。相続開始直後から、相続税の納付期限(相続開始から10カ月以内)に間に合うよう、早めに動き出す必要がある | 市場価格により金額が変動する。不動産や骨とう品など流動性が低い資産は売却までに時間がかかる | 不動産・貴金属・骨とう品・ゴルフ会員権など換金できる資産がある |

| 延納(分割払い) | 税務署への申請と担保提供などを条件に、年払いの納付が認められる制度。利子税が別途かかる | 担保が必要。(延納税額が100万円以下でかつ延納期間が3年以下の場合は不要) 利子税分のコストが生じる | すぐに現金が用意できないが、将来的に返済できるケース |

| 物納(財産で納付) | 不動産や有価証券などを現物のまま税務署に納める方法。 現金納付・延納が困難で一定の要件を満たす場合に適用される | 要件が厳しく定められており、全ての財産が認められるわけではない | 現金・延納ともに対応が難しい |

| 金融機関からの借入 | 銀行などから納税資金を調達する。不動産などの財産を担保に差し入れることができる | 金利負担が発生。担保となる資産が必要なケースが多い | 担保が必要なケースでは。担保にできる財産を保有している 返済の見通しがある |

| 預貯金の仮払い制度 | 遺産分割協議が完了する前でも、被相続人の預貯金の一部を引き出して納税に使える制度 | 引き出せる金額に上限あり(※1) | 被相続人の預貯金口座に一定の残高がある |

| 遺産の一部分割 | 仮払い制度を利用しても納税額に満たないかつ遺産分割が終わっていないケース 納税に必要な分のみを分割協議し、資金を確保する | 相続人全員の合意が必要。部分的な協議でも全員の署名・押印が必要 | 遺産全体の分割協議は時間を要するが、納税期限が迫っている |

| 相続放棄 | 相続の開始があったことを知った時から3カ月以内に手続きが必要 | 遺産を相続できなくなる | 遺産を相続したくない 相続の手続きを一切したくない |

※1 同一金融機関から150万円が上限(各口座の残高×1/3×法定相続分の範囲内)

相続税が払えない時に確認したいこと、注意点

相続税を現金で納付できない時に確認すべきこと、注意点を3つお伝えしていきます。

1.基礎控除額や各種控除、特例の活用

そもそも基礎控除額以内(3,000万円+法定相続人の数×600万円)であれば、相続税はかかりません。

また、相続税には被相続人の配偶者の税額軽減(配偶者の法定相続分相当額もしくは1億6,000万円までが非課税)を始め、未成年者控除、障害者控除などの控除があり相続税評価額から差し引くことが可能です。被相続人の債務や葬式費用も同様です。

不動産に関しては、一定の要件を満たすと小規模宅地等の特例により評価額を減額できますが、要件や手続きが複雑ですので気になる方は税理士に相談することをおすすめします。

2.他の相続人が相続税を払わないと、肩代わりする義務が生じることがある

相続人が複数いる場合、他の相続人の未納税額を肩代わりする義務が生じる場合があります。例えば相続人・受遺者(相続人ではないが遺産を受け取る者)が2人以上おり、他の相続人・受遺者が相続税を納めていないケース、申告前に納税義務者が死亡したケースなどです。

延納の許可を受けた、農地・山林・非上場株式等の納税猶予の適用を受けた場合などは連帯義務が生じません。

3.相続税を払わないor申告しないと、延滞税、差し押さえなどのペナルティが生じる

相続税を期限内に支払わなかった場合、延滞税の発生や、財産の差し押さえ、さらには刑事罰の対象となる可能性があります。

まず相続税を期限までに納付しないと、本来の税額に加えて延滞税が課されます。延納(分割払い)の許可を受けた場合には、期間に応じた利子税をあわせて納付する必要があります。

税金を滞納し、督促を受けても完納されない場合には、国税局や税務署による滞納処分(差し押さえ)が執行されます。被相続人から引き継いだ相続財産だけでなく、相続人自身の財産が差し押さえられることもあります。そして、偽りその他不正の行為で税を免れた者は、脱税(10年以下の拘禁刑もしくは1,000万円以下の罰金、またはその両方)など刑事罰の対象となり、正当な理由がなく期限内に申告書を提出しなかった場合も1年以下の拘禁刑または50万円以下の罰金に処せられることがあります。

まとめ

相続税が払えない場合でも、延納・物納(延納も困難なケース)・金融機関からの借入・預貯金の仮払い制度など、状況に応じたさまざまな対処法があります。

共通して言えるのは「遺産分割が終わっていなくても、期限内の申告は必ず行うこと」です。

各制度には要件や手続きが細かく定められており、適用できるか否かの判断は専門的な知識が必要です。また、小規模宅地等の特例や各種控除を正しく理解し活用できるかどうかで、納税額が大きく変わることもあります。

「自分のケースではどの方法が使えるのか」「どれだけ税額を減らせるのか」を正確に判断するためには、相続税を専門とする税理士への相談がおすすめです。

相続発生後は葬式や遺品整理、各種手続きなどやるべきことが多く、時間的な余裕も限られています。早めにご相談いただくことで、最適な納税プランを一緒に考えることができます。まずはお気軽に無料相談からご活用ください。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。