2024年4月1日に相続登記が義務化されてから1年が経ちました。

2025年4月16日の毎日新聞によると、義務化を「知らない」人は全体の51.1%に上ります。過去に相続した不動産であっても、義務化の対象であり2027年3月31日までに相続登記をしないと過料が科される可能性があります。

しかし、相続登記をするためには期限内に被相続人(亡くなった方)が生まれてから亡くなるまでの戸除籍謄本などを収集し、相続人・相続割合など遺産相続を確定する必要があります。

今回は相続登記の義務化と過去に相続した不動産について、手続きの簡素化についてもお伝えしていきます。

このページの目次

過去に相続した不動産の相続登記は2027年3月31日まで

不動産を相続する人(相続人)は、土地・建物といった不動産を相続で取得したことを知った日から、3年以内に相続登記をしなくてはなりません。

2024年4月1日に相続登記が義務化され、3年間は経過措置期間となります。

義務化前に相続したことを知った不動産も義務化の対象であり、2027年3月31日までに相続登記をすることが定められています。

正当な理由がなく相続登記をしなかった場合は、10万円以下の過料が科される可能性があります。

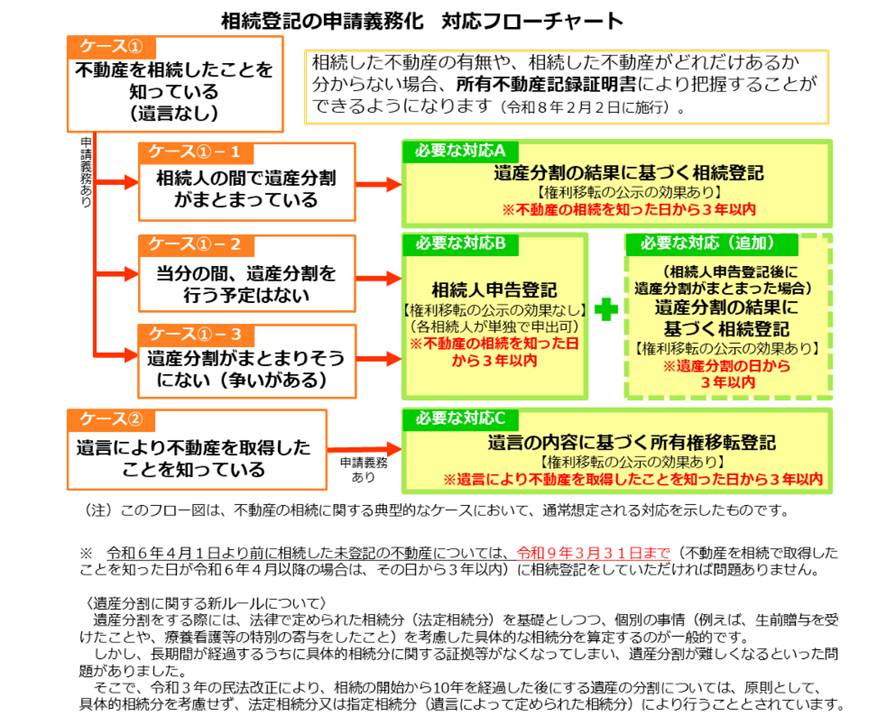

必要な対応はケース別で異なりますので、以下のフローチャートを参考にしましょう。

出典:法務省「相続登記の申請義務化特設ページ 相続登記の申請義務化フローチャート」

相続登記の手続きを簡素化できる制度とは

不動産を相続した場合、相続による所有権移転登記の手続きを行う必要があります。ただし「忙しい」「手続きが複雑」とお困りの方もいらっしゃるでしょう。

そこで、簡易的に相続登記の申請義務を果たす①相続人申告登記、②戸籍証明書等の広域交付という2つの制度を紹介していきます。

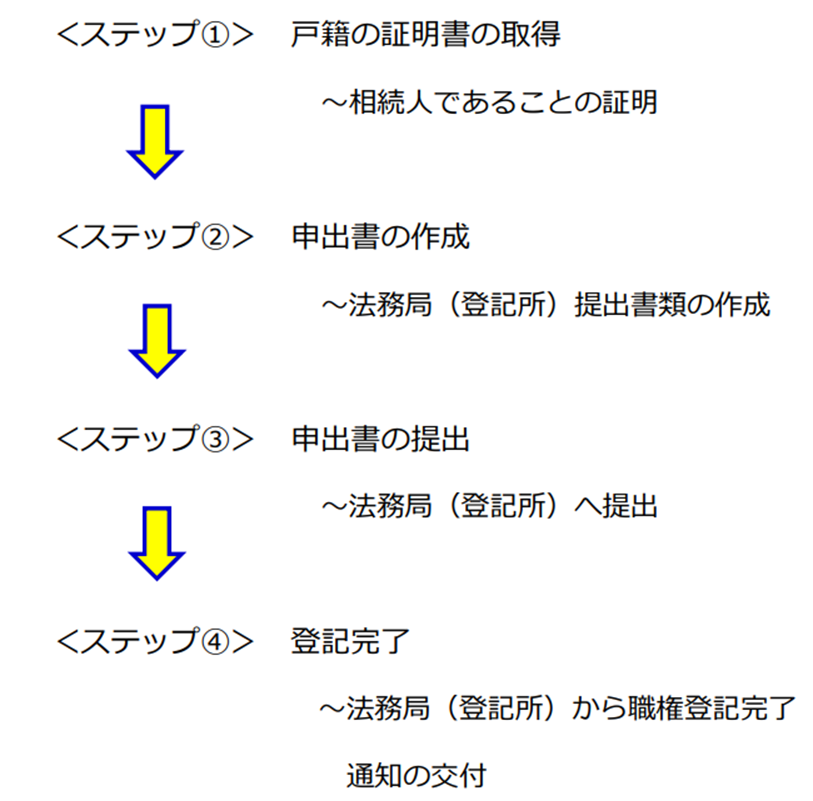

1.相続人申告登記

相続人申告登記は、2024年4月1日の相続登記の申請義務化に伴い、創設されました。相続登記を申請する際には、被相続人(亡くなった方)生まれてから亡くなるまでの戸除籍謄本などの書類を収集し、相続人など遺産相続を確定しなくてはなりません。

期限内に相続登記の申請が困難な場合に「相続人申告登記」をすることで、簡易的に相続登記の申請義務を果たすことができます。

手続きの流れは以下の通りです。

出典:法務省民事局「相続人申告登記手続のご案内」

ただし、正式な登記ではなく権利を公示するものではないため、相続不動産の売却や抵当権の設定はできません。

また、遺産分割に基づく相続登記の義務は履行できないという点も注意しましょう。

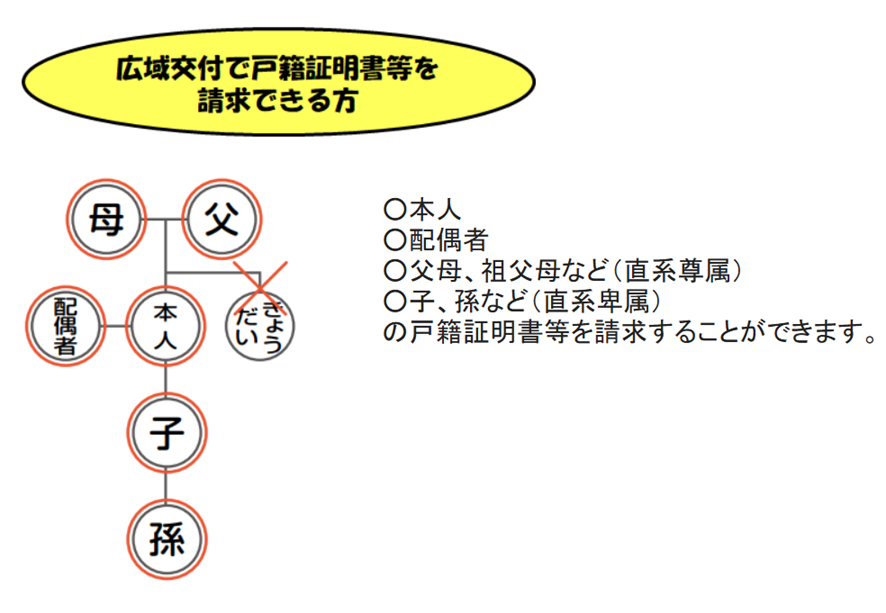

2. 戸籍証明書等の広域交付

2024年3月1日から戸籍法の一部を改正する法律が施行され、本人や配偶者、一定の親族の請求により本籍地以外の市区町村の窓口でも、戸籍証明書・除籍証明書を請求できるようになりました。ただし、コンピュータ化されていない一部の戸籍・除籍、一部事項証明書、個人事項証明書は請求できません。

請求できる方は以下の通りです。

出典:法務省「戸籍法の一部を改正する法律について」

被相続人の本籍地が遠方でも、最寄りの市区町村の窓口で請求ができます。

相続の手続き、相続税でお困りの方は税理士に相談を

相続登記の手続きと同時に、相続税が基礎控除額(3,000万円+(600万円×法定相続人の数)を超える際には申告が必要となります。

相続税は、被相続人が亡くなった日または亡くなったことを知った日の翌日から10カ月以内に申告しなくてはなりません。

相続税の計算・申告は複雑ですので税理士に依頼する方は少なくありません。相続の手続きや相続税でお困りの方は税理士に相談してみてはいかがでしょうか。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。