贈与税は「贈与を受けた年の翌年の2月1日から3月15日(2025年度は3月17日)まで」に申告・納付します。

期限内に納税されなかった場合は、本来納付すべき贈与税に加え延滞税が課されます。

また、申告期限までに申告しなかった、実際にもらった額より少ない額で申告したケースでも加算税が生じます。

今回は贈与税の申告を忘れたらどうなるのか、贈与税の計算方法と納付方法をお伝えしていきます。贈与税申告について知りたい方はぜひ最後までご覧ください。

このページの目次

贈与税の申告期限を過ぎたら延滞税がかかる

2024年分に贈与を受け、税金がかかる場合には2025年度の2月1日から3月17日までに贈与税の申告・納付をしなくてはなりません。

納める贈与税額は、暦年課税または相続時精算課税のいずれかの方法で計算した額の合計です。

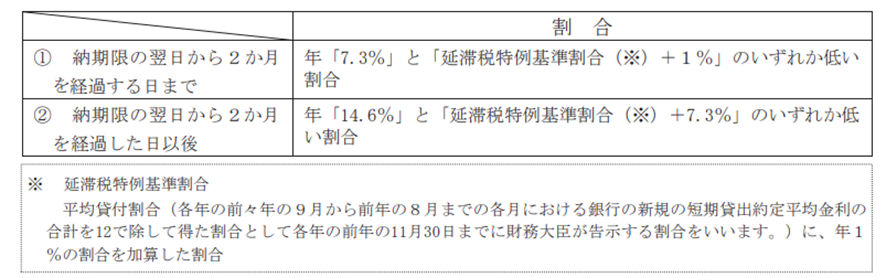

申告を忘れ、納付が遅れた場合は贈与税とあわせて「納期限の翌日から納付の日」までの延滞税を納付します。

出典:国税庁「令和6年分贈与税の申告のしかた 贈与税の納付」

まずは贈与税の計算・申告を早めに行いましょう。

贈与税の計算方法

贈与税には暦年課税と相続時精算課税という2つの課税方法があります。

相続時精算課税の届け出をしない場合は自動的に暦年課税で計算します。

暦年課税の場合は、年間110万円を超えた金額に対して「一般税率」または「特例税率」のいずれかを掛けて計算します。

特例税率は、父母や祖父母などの直系尊属から贈与により財産を取得した場合に用いるもので一般税率はそれ以外のケースで適用されます。

相続時精算課税を新たに適用したい場合は贈与税の申告期限内に「相続時精算課税選択届出書」「添付書類」「申告書第一表(兼贈与税の額の計算明細書)」「申告書第二表(相続時精算課税の計算明細書)」を提出する必要があります。

贈与税の申告書提出期間内に上記の届出書・添付書類が提出されない際には、自動的に暦年課税が適用されますので注意しましょう。

既に申告書と添付書類を提出し相続時精算課税が適用されている場合は、「相続時精算課税選択届出書」を提出した特定贈与者からの贈与の合計額が110万円超の場合に贈与税申告を行います。

相続時精算課税の贈与税の額は、国税庁のホームページによると「特定贈与者ごとに、1年間に贈与を受けた相続時精算課税適用財産の価額の合計額から、相続時精算課税に係る基礎控除額110万円を控除し、特別控除額(限度額2,500万円。前年以前において、既にこの特別控除額を控除している場合は、残額が限度額となります)を控除した後の金額に、一律20パーセントの税率を乗じて算出します」と記載されています。

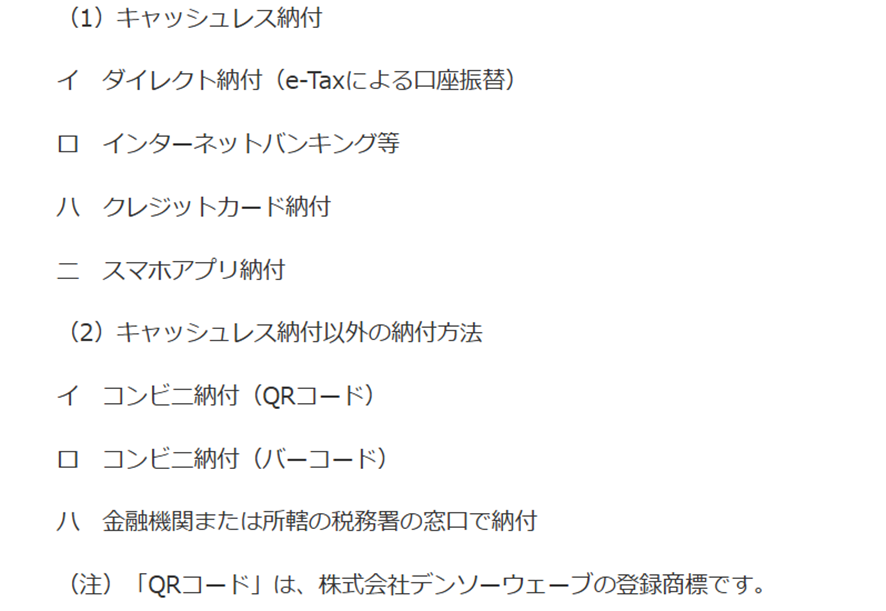

贈与税の納付方法

贈与税の納付には以下の方法があります。

申告書は①e-Taxを利用して提出、②郵便による送付、③税務署の時間外収受箱へ投函という3つの方法により提出が可能です。ただし、提出方法により納付方法も異なりますので注意しましょう。

早めに贈与税申告を

贈与税の申告期限を過ぎると延滞税がかかってしまいます。早めに申告を行いましょう。

贈与税について分からないことがある方は、税理士に相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。