「自分の相続税は納めたのに、税務署から通知が届いた」

相続税には、同じ被相続人から財産を相続した人のうち1人でも相続税を納付しない人がいると、他の相続人が代わりに納付しなければならないという「連帯納付義務」という制度があります。

他の相続人が納付しないことで、予期せぬ経済的負担を強いられ家族間のトラブルに発展する可能性があります。

今回は、相続税の連帯納付義務とは何か、税務署からどのような通知が届くのか、通知が届いたらどう対処すべきかを解説していきます。ぜひ最後までご覧ください。

このページの目次

相続税の連帯納付義務とは何か?どのような通知書が届くの?

相続税には「連帯納付義務」という制度が存在します。

同じ被相続人から財産を相続・遺贈した人のうち1人でも相続税を納付しなければ、「相続または遺贈により受けた利益の価額に相当する金額」を上限として他の相続人が代わりに納付しなければなりません。

| 相続税法第34条 同一の被相続人から相続又は遺贈(略)により財産を取得した全ての者は、その相続又は遺贈により取得した財産に係る相続税について、当該相続又は遺贈により受けた利益の価額に相当する金額を限度として、互いに連帯納付の責めに任ずる(後略) |

出典:相続税法第三十四条

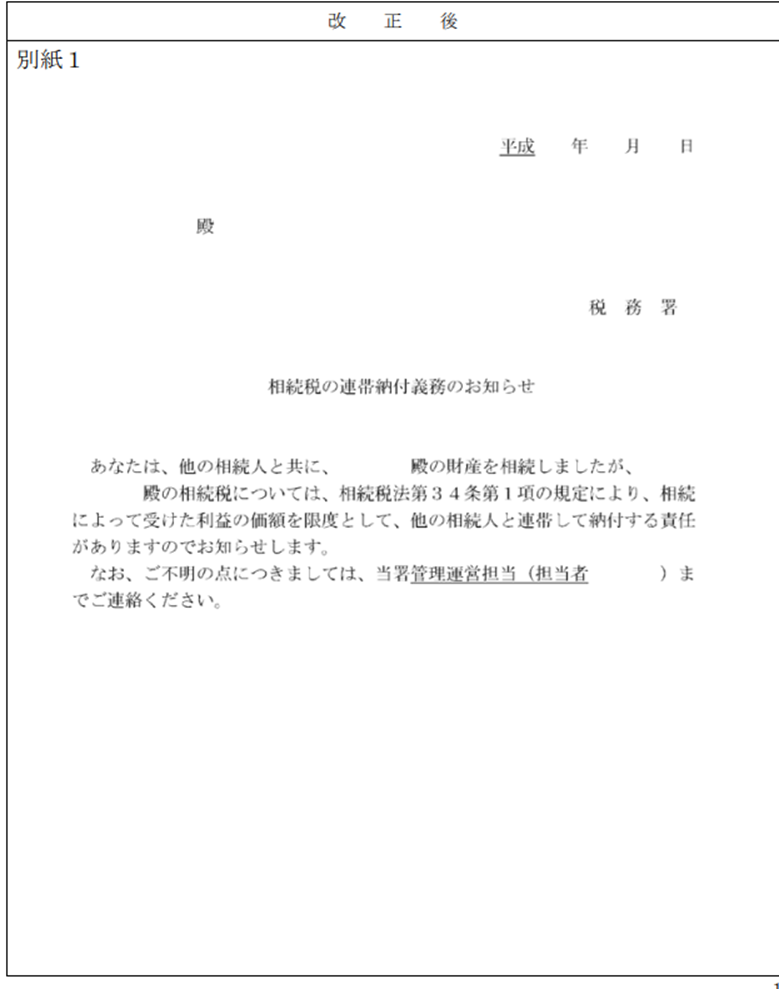

例えば、母・長男・長女の3人が相続人で長男が相続税を納めなかった場合、母と長女のもとに税務署から納付通知や督促状が届くのです。自分の相続税は納めたにもかかわらず、他の相続人の相続税について納付義務が生じてしまう恐れがあります。

連帯納付責任の徴収は段階的に進みます。

まず本来の納税義務者へ督促状を送付し、1カ月経過後も完納されない場合は連帯納付義務者に「完納されていない旨のお知らせ」が届きます。その後納付通知書が送付され、2ヶ月経過後も完納されなければ督促状が発送される流れです。

内部事務一元化全署実施により、2009年(平成21年)7月10日に「相続税法第34条に規定する連帯納付の義務に係る通知等について」(法令解釈通達)の一部が、以下のように改正されました。

出典:国税庁「相続税法第34条に規定する連帯納付の義務に係る通知等について」の一部改正について(法令解釈通達)

税務署から通知書が届いたらどうすれば良い?

他の相続人が納付をせずに税務署から通知書・督促状が届いた際には、まず通知の内容を確認しましょう。「誰の」相続税が「いくら」未納なのか、納付期限は「いつまでか」を正確に把握する必要があります。

また、内容に不明点があれば、すぐに管轄税務署に電話で問い合わせましょう。本来の納税義務者の状況や、自分が負担すべき正確な金額、納付期限を確認します。

そして可能であれば本来の納税義務者に連絡を行います。

なぜ納付していないのか、いつまでに納付できるのかを尋ね、可能であれば本人に納付してもらうよう促します。

納税義務者が納税を失念していたのであれば、連絡をすることで解決しますが金銭的な事情、家庭の事情などで解決が難しい場合は税理士や弁護士に速やかに相談することをおすすめします。

特に金額が大きい場合や支払いが困難な場合は、専門家のアドバイスが重要となります。

通知書や督促状を無視すると延滞税が増え続け、最悪の場合は財産の差し押さえに進んでしまいますので、避けましょう。難しい問題ですので、税理士・弁護士などの専門家に相談することも検討しましょう。

求償権とは?代わりに支払った場合は、10年以内に立て替えたお金の請求を

連帯納付義務者が代わりに相続税を納付した場合、求償権が発生します。求償権とは、立て替えた相続税の返還を求める権利です。

納付書の控えや通知書類をすべて保管し、内容証明郵便を用いて本人に請求しましょう。

求償権の時効は10年です。まとまった返済が困難な場合は月賦にするなどの対処を検討しましょう。

ただし、納付義務者の環境や関係性を考慮し「返済は求めない」という場合は「求償権を放棄または行使しない」ということになり、本来の納税義務者に対する贈与とみなされ贈与税が課税される可能性があります。例外として、納税義務者が資力を喪失して、債務弁済が困難な場合を除きます。

相続税の連帯納付義務を負わない4つのケース

以下4つのケースは、相続税の連帯納付義務は生じません。

| 1. 申告期限から5年経過後 税務署長から納付通知書が発せられなければ、連帯納付義務は消滅します。 2. 延納の許可を受けた相続税 本来の納税義務者が延納許可を受けた場合、他の相続人は連帯納付義務を負いません。 3. 納税猶予の適用を受けた相続税 農地等、山林、非上場株式等の納税猶予を受けた相続税も同様に義務がありません。 4. 相続放棄をした場合 家庭裁判所に申立てをした相続放棄では義務は発生しません。ただし、家族間の話し合いで相続分を放棄したケースでは義務が残ります。 |

まとめ

相続人の連帯納付義務は相続人全員に関わる制度です。納付義務を負わない可能性や求償権など複雑な制度ですので、通知が来た際には早めに税理士などの専門家に相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。