最大1,500万円を非課税で贈与できる「教育資金の一括贈与の非課税措置」は、2026年3月31日で新規契約・追加拠出の終了が決定しています。

「4月以降、口座に預けているお金はどうなるの?」「まだ非課税枠が余っているけれど、今からでも間に合う?」と不安を感じている方も多いのではないでしょうか。

本記事では2026年4月以降に変更される点と継続される点、非課税枠を使い切りたい方への注意点を解説します。そして教育費を非課税で都度贈与するポイント、代替措置として他の贈与税の非課税措置も紹介していきます。

贈与税の負担をできるだけ軽減したい方、贈与税の非課税措置が気になる方はぜひ最後までご覧ください。

このページの目次

教育資金の一括贈与の非課税措置、2026年4月以降は新規契約・追加拠出が不可に

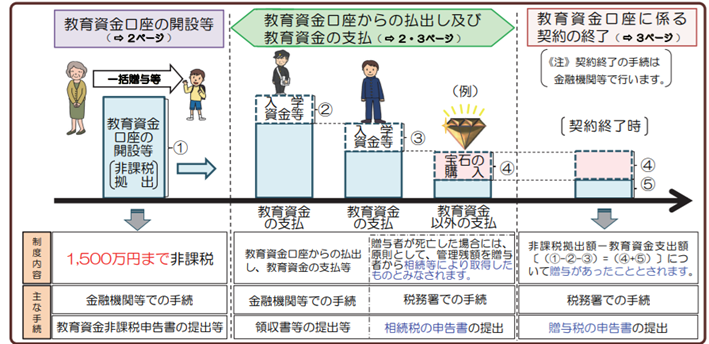

教育資金一括贈与の非課税措置とは、30歳未満の方が祖父母などの直系尊属から金融機関との契約に基づき教育資金を贈与された際に、教育資金非課税申告書を提出するなど一定の要件を満たすことで1,500万円まで、贈与税が非課税となる制度です。

出典:国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

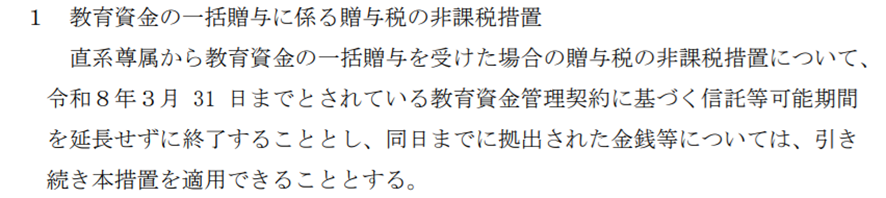

以前から税制調査会で利用者の減少が指摘されており、令和8年(2026年)の税制改正大綱により3月31日で信託等可能期間の終了が決定しました。

出典:財務省「令和8年度税制改正の大綱」

2026年4月以降は新規契約・追加拠出ができなくなるが、払い出しは引き続き可能

2026年4月からは、新たに教育資金一括贈与の非課税措置を利用すること、新規の拠出が不可能となります。ただし、専用口座からの払い出しや口座の利用は引き続き可能です。

| 項目 | 2026年4月以降の取り扱い | 内容 |

| 新規の契約 | 終了・不可 | 新たに専用口座を開設できない |

| 追加の拠出 | 終了・不可 | 追加の入金はできない |

| 非課税での払い出し | 可能 | 3月末までに預け入れたお金は、一定の教育資金に利用する場合は引き続き非課税で引き出せる |

| 口座・契約の維持 | 可能 | 卒業や年齢制限(原則30歳、最長40歳)まで契約は存続 |

なお、引き出しの際に教育資金であることを証明する領収書等を金融機関へ提出するルールは今後も変わりません。教育費に充てた際には、必ず領収書を保管しておきましょう。

教育資金一括贈与の非課税措置、使い切りたい方は3月末までに入金を

教育資金の一括贈与における非課税措置を最大限に活用したい方は、2026年3月31日(火)までにすべての入金(拠出)を完了させる必要があります。

特に3月は年度末ですので金融機関の窓口が通常より混む傾向があり、専用口座への追加入金の手続きは時間がかかるケースが多いため、早めの行動をおすすめします。

ただし、扶養の義務がある親・祖父母が子どもや孫に教育費を都度贈与することに対しては引き続き贈与税が課されません。

都度の教育費の贈与は、引き続き非課税

原則として親や祖父母などの扶養義務者が、子や孫の学費、教材費、文具代といった教育費を「必要な時に必要な分だけ」直接支払うケースでは贈与税はかかりません。

ただし、教育費という名目であっても、まとまった金額を受け取って自分の口座に預金する、株式の購入資金に充てるなどの行為は、通常の贈与とみなされ課税対象となる点に注意が必要です。

また、毎年一定額を一定の期間に渡り贈与を受けることが、贈与者との間で契約(約束)されていると、「定期金給付契約に基づく定期金に関する権利」の贈与を受けたものとして贈与税がかかります。贈与契約書を作成・保管しておくことが望ましく、領収書は必ず取っておきましょう。

まとまった金額を贈与したい方は、他の制度を活用しよう

子どもや孫にまとまった金額を贈与したい方は、他の制度を活用するという方法があります。贈与に関する非課税制度には、以下の4つがあります。

| 制度名 | 主な対象・目的 | 非課税枠(限度額) | 主な特徴・注意点 |

| 暦年課税制度 | 資産の承継・生前贈与 | 年間110万円(基礎控除) | 受贈者1人あたり年間110万円まで贈与税がかからない。ただし、相続開始前7年以内の贈与は相続財産に加算される(生前贈与加算)。 |

| 相続時精算課税制度 | 資産の承継 | 特別控除2,500万円 +年間110万円(基礎控除) | 贈与時は非課税でも相続時に精算を行う。一度選ぶと暦年課税に戻れない。 |

| 結婚・子育て資金の一括贈与の非課税 | 挙式・出産・育児支援など | 1,000万円 ※結婚は300万円まで | 受贈者(贈与される人)の所得制限、年齢制限など一定の要件を満たす必要がある。金融機関で専用口座を作成し、領収書提出が必要。 |

| 住宅取得等資金の贈与の非課税 | マイホームの購入・増改築 | 省エネ等住宅は1,000万円、それ以外は500万円(2026年3月末までの贈与) | 受贈者(贈与される人)の所得制限、入居時期など一定の要件を満たす必要がある。 贈与税申告の手続きが必須 |

上記の制度は併用できるものもありますが、受贈者の年齢や所得、今後のライフプランによって最適な組み合わせが変わります。

教育資金一括贈与の非課税措置(上限1,500万円)を使い切れない(3月末までに入金できない)ものの、まとまったお金を贈与したい方は、その都度贈与する、上記のような相続時精算課税制度や他の非課税制度を利用するという方法があります。

まとめ

2026年4月1日以降教育資金の一括贈与の非課税措置は、新しい契約や追加の入金ができなくなります。しかし、すでに口座に預け入れている資金については、これまで通り卒業や年齢制限まで非課税で使い続けることが可能です。

入学金や授業料など、その都度必要な分を直接支払う「都度贈与」は原則として贈与税はかかりません。教育資金一括贈与の非課税措置の期限に間に合わなかった、使い切れなかった場合でも、都度贈与、他の非課税制度を組み合わせることで贈与税の負担が軽減できるでしょう。

「どの制度が私たちに最適なのか」「具体的な節税効果はどのくらい?」など、贈与に関して少しでも不安や疑問がある場合は、早めに税務の専門家である税理士へ相談することをおすすめします。

個々の状況に応じた最適なプランを提案してもらうことで、大切なお金をスムーズに次世代へ引き継ぐことができるでしょう。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。