親などから住宅の新築・取得・増改築のために贈与されたお金に対して、贈与税が非課税となる「住宅取得等資金に係る贈与税の非課税措置」は、家の頭金など住宅取得のために使わないと贈与税が課される可能性があります。

また、「取得」の場合は贈与された資金を住宅取得に充てていても贈与を受けた年の翌年3月15日までに家の引渡しを受けていなければ、適用を受けることができません。

今回は適用対象外になる例や、住宅取得等資金に係る贈与税の非課税措置の概要、要件、申告などについて解説していきます。

このページの目次

住宅取得資金贈与を家の頭金にしないと、適用対象外になることがある

住宅取得資金贈与の非課税措置は、一定の要件を満たすことで、父母や祖父母から自身の居住用家屋の新築・取得・増改築などに充てる金銭の贈与が非課税となる制度です。

住宅取得資金贈与のお金をマイホームの頭金など住宅取得のために使わないと、非課税にならず贈与税がかかる可能性があります。

住宅の取得と関連する家具や電化製品の購入に充てた場合も非課税とはなりませんので、注意しましょう。

受贈者(贈与された人)は贈与された年の翌年3月15日までに、住宅取得等資金の全額を家屋の新築・購入などに充て申告する必要があります。

なお、マイホームの「取得」の場合には、贈与された資金を住宅取得に充てていても贈与を受けた年の翌年3月15日までに引渡しをされていなければ、適用を受けることができません。

住宅取得等資金に係る贈与税の非課税措置とは

「住宅取得等資金に係る贈与税の非課税措置」は、父母や祖父母など直系尊属から自身のマイホームの新築・取得・増改築などに充てる代金を贈与された場合に、一定の要件を満たすと省エネ等住宅は1,000万円まで、それ以外の住宅は500万円までの住宅取得等資金の贈与が非課税となる措置です。

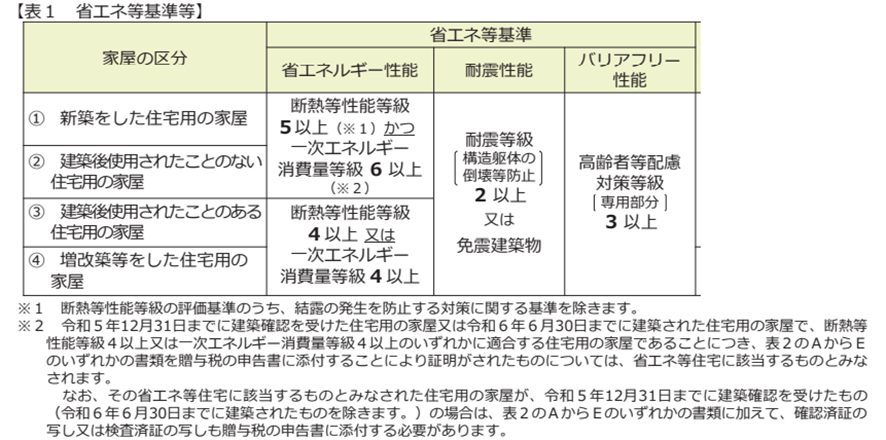

「省エネ等住宅」の要件を確認してみましょう。

出典:国税庁「住宅取得等資金の贈与を受けた場合の贈与税の非課税」等のあらまし

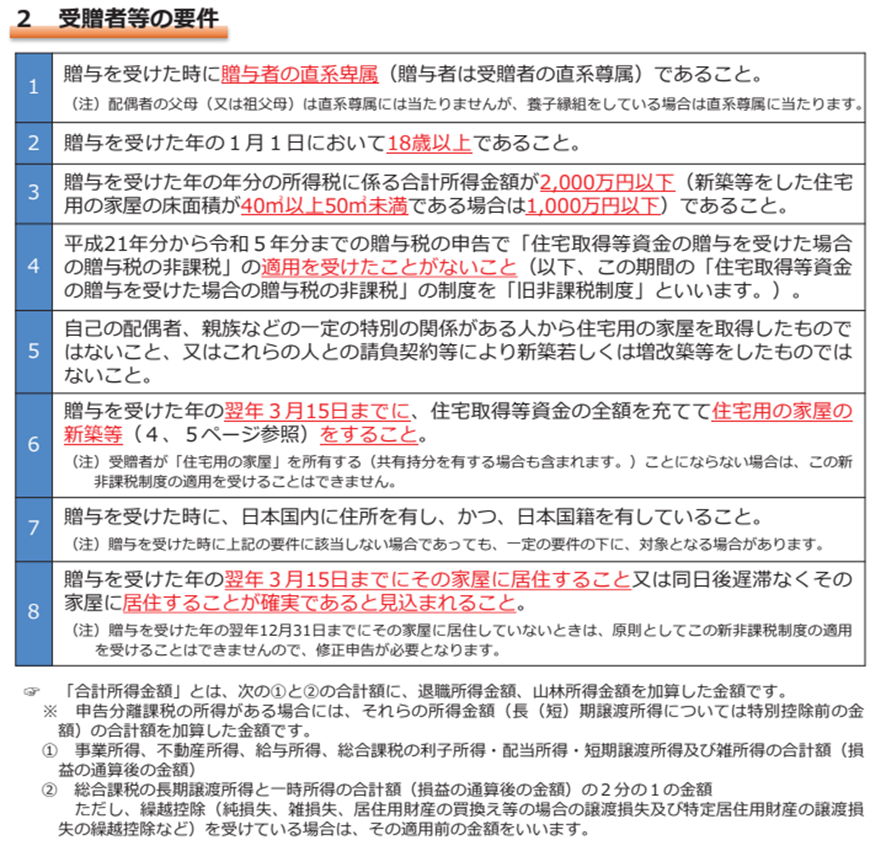

受贈者に関する要件は以下の通りです。

出典:国税庁「住宅取得等資金の贈与を受けた場合の贈与税の非課税」等のあらまし

最後に、住宅についての要件です。

| 新築又は取得の要件 | 1.新築または取得をした住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40㎡以上240㎡以下 2.家屋の床面積の2分の1以上に相当する部分が受贈者の居住用である等 |

| 増改築等の要件 | 1.増改築等をした後の住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40㎡以上240㎡以下 2.家屋の床面積の2分の1以上に相当する部分が受贈者の居住用である 3. 増改築等の工事費用の額が100万円以上である等 |

住宅については他にも細かな要件がありますので、気になる方は国税庁の「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」のページで確認してみましょう。

住宅取得等資金に係る贈与税の非課税措置は、申告の必要がある

非課税措置の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書に必要書類(戸籍の謄本、新築や取得の契約書の写しなど)一定の書類を添付し、管轄の税務署に提出する必要があります。

まとめ

贈与税の非課税措置には、他に「教育資金の一括贈与に係る贈与税の非課税措置」「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」「夫婦間で居住用の不動産を贈与した場合の配偶者控除」があります。

非課税措置について詳しく知りたい方、贈与税の申告について分からないことがある方は税理士に相談してみましょう。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。