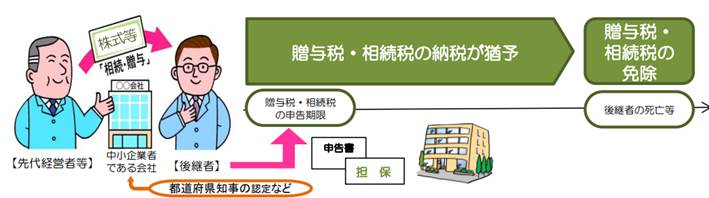

法人版事業承継税制とは、会社の後継者が非上場会社の株式を贈与や相続で取得した際に、その贈与税や相続税の納税を一時的に猶予(先送り)できる制度です。

後継者が引き継ぐ会社が「事業承継計画書」を提出し、都道府県知事の認定(円滑化法の認定)を受けていることが前提となります。認定を受けた非上場会社の株式を贈与や相続で取得した場合、一定の要件を満たせば、贈与税・相続税の支払いを猶予できます。

その後、後継者が会社を継続して経営し、一定期間が経過したり、後継者が亡くなった場合には、猶予されていた税金の支払いが免除されることもあります。

つまり、「会社を後継者が引き継ぐ際の税負担を軽減し、スムーズな事業承継を支援する制度」です。

法人版事業承継税制には特例措置と一般措置があります。自社株式の譲渡に伴う相続税・贈与税の納税猶予割合が100%で、対象株式数が全株式といった一般措置より手厚い内容である特例措置の承継計画提出は2026年3月31日までとなっています。

一般措置は期限がありませんが、相続税の猶予割合は80%(贈与税は100%)、対象株式数は総株式数の最大3分の2までですので、特例措置を利用した方が税金を軽減できる可能性があります。

| (この記事のまとめ) ・法人版事業承継税制の特例措置、計画の提出は2026年3月31日まで、相続・贈与(事業承継)は2027年12月31日まで ・事業承継税制とは、中小企業の経営者が後継者に自社株式などを引き継ぐ際に課される相続税や贈与税を猶予・免除する制度で一般措置と特例措置がある ・事業承継税制を申請して、5年経過後は税務署への報告が1年に1回から3年に1回になる。ただし、株式を継続して保有する、雇用維持要件などを遵守する必要がある ・事業承継に伴う相続税・贈与税の軽減をお考えの事業者は早めの準備を |

今回は法人版事業承継税制の期限や概要、特例措置と一般措置の違い、5年経過後はどうなるのかを解説していきます。

このページの目次

法人版事業承継税制の特例措置、計画の提出は2026年3月31日まで

法人版事業承継税制とは、中小企業の経営者が後継者に自社株式などを引き継ぐ際に課される相続税や贈与税を猶予・免除する制度です。

期限があるものの、一般措置より手厚い支援が受けられる特例措置の承継計画の提出は2026年3月31日まで、相続・贈与(事業承継)は2027年12月31日までとなっています。

出典:経済産業省「経営承継円滑化法申請マニュアル【相続税、贈与税の納税猶予制度の特例】2025年7月改訂版」

事業承継税制とは?期間が定められた特例措置と期限の無い一般措置

事業承継税制は、事業の後継者が非上場会社の株式などを相続・贈与により取得した場合に一定の要件を満たすことで贈与税・相続税について納税が猶予される制度です。会社の倒産、後継者の死亡などにより猶予された相続税・贈与税が免除されることもあります。

出典:経済産業省「経営承継円滑化法申請マニュアル【相続税、贈与税の納税猶予制度の特例】2025年7月改訂版」

事業承継税制には期限のある特例措置と期限のない一般措置があります。特例措置は承継計画の提出は2026年3月31日までとなっていますが、一般措置より相続税の納税猶予割合が高く対象株式数も多くなっています。承継後の雇用維持要件が緩和されている点も大きなポイントです。

| 分類 | 特例措置 | 一般措置 |

| 承継計画の提出 | (承継計画の提出は2026年3月31日まで) | 期限なし |

| 適用期限 | 2027年12月31日まで | |

| 事前の計画 | 承継計画の提出が必要 | 不要 |

| 納税猶予割合 | 100% | 相続税80%、贈与税100% |

| 対象株式数 | 全株式 | 総株式数の最大3分の2まで |

| 後継者の人数 | 最大3人まで | 1人のみ |

| 雇用維持要件 | 実質的に弾力化 | 承継後5年平均で80%維持が必要 |

| 経営環境変化に対応した免除 | あり | なし |

| 相続時精算課税との併用 | 可能(60歳以上の者から18歳以上の者への贈与) | 可能(60歳以上の者から18歳以上 の推定相続人・孫への贈与) |

事業承継を検討している場合は、期限のある特例措置の活用が有利なケースが多いため、早めの計画策定が重要です。

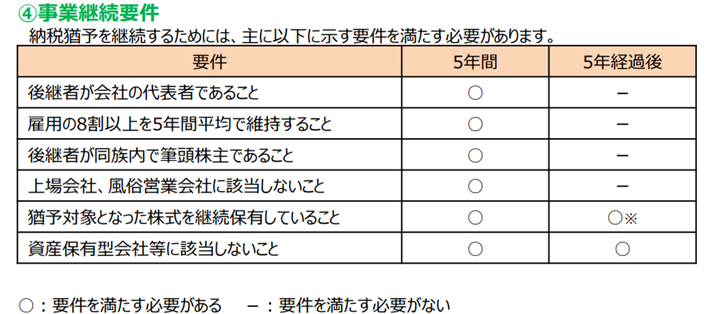

事業承継税制を申請、5年経過後はどうなる?

事業承継税制の特例措置が認められ納税猶予を受けてから5年経過後、実績を報告する必要があります。要件の1つである雇用維持について5年平均で8割を下回った場合には、満たせなかった理由を記載し、認定経営革新等支援機関が確認を行います。維持できなかった理由が、経営状況の悪化などのケースでは認定経営革新等支援機関から指導・助言を受けることになります。

贈与や相続によって得た対象株式などを継続して保有している、承継した事業の継続などは必須要件です。

相続税・贈与税ともに納税猶予を継続するための事業要件は以下の通りです。

※ 株式を譲渡した場合には、その譲渡した部分に対応する相続税もしくは贈与税と利子税を納付します。

出典:経済産業省「中小企業経営承継円滑化法申請マニュアル【相続税、贈与税の納税猶予制度】2025年7月改訂版」

保有し続ける株式に対応する相続税・贈与税は、引き続き納税が猶予されます。

6年目以降は、3年に1回管轄の税務署に「継続届出書」を提出します。

なお、5年経過後であっても合併などの正当な理由がなく会社が解散した、年次報告書や継続届出書を提出しなかったまたは虚偽の報告をしていたケースでは猶予が取り消され猶予されていた税額の全てと利子税を納付することになってしまいます。

事業承継税制の要件は複雑で、猶予の打ち切り事由は複数存在します。

よって、気になる点がある場合は税理士などの専門家や、国税庁などの公的機関に確認しましょう。

事業承継税制について気になる方は税理士に相談を

これから事業承継税制を申請したい方、既に事業承継税制を利用しており疑問や不安がある方は税理士に相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。