Archive for the ‘税理士監修コラム’ Category

相続分の放棄とは?相続放棄との違い、譲渡についても解説

「相続分の放棄をすれば借金も引き継がなくて済むの?」「相続放棄や相続分の譲渡とは何が違うの?」と疑問に思う方もいらっしゃるでしょう。

名称が似ているため混同されがちですが、それぞれの効果や手続き、借金の取り扱いは異なります。

相続分の放棄は相続人としての地位を残したまま遺産の取り分を放棄する方法であり、借金の返済義務はなくなりません。借金も含めて相続を辞退したい場合は、家庭裁判所で行う相続放棄を選ぶ必要があります。

今回の記事では、相続分の放棄の効果や手続き、相続放棄や相続分の譲渡との違いをお伝えしていきます。それぞれのメリット・デメリットや適したケースも紹介しますので、自身に適した手続きの判断材料となるでしょう。

相続分の放棄とは?相続放棄との違い

相続分の放棄とは、相続人としての地位を保ったまま、自身の法定相続分(民法900条、901条)を放棄する他の相続人との約束です。

一方で相続放棄(民法938条、939条など)は、自身が最初から相続人ではなかったことにする法的な手続きです。相続開始を知った時から、3カ月以内に家庭裁判所での手続きが必要です。

民法には、相続分の放棄に関する規定はありません。しかし実務上は、相続放棄と別の方法として行われています。方式について法律上の決まりはなく、遺産分割協議の中で意思表示をする方法と、調停・審判の中で家庭裁判所に書面を提出する方法があります。

遺産分割調停・審判の中で相続分の放棄をした場合、家庭裁判所は当該相続人を手続の当事者から除外する排除決定を行います。相続分の放棄をした相続人は、以後の期日に出頭する必要がなくなります。

相続分の放棄をする際には、遺産の中に債務(借金)があるかを確認しましょう。

相続分の放棄は最初から相続人ではなかったことにされる相続放棄とは異なり、相続人としての地位が残ります。よって、被相続人に借金などの債務があった場合、相続分の放棄をしても債務の負担は免れません。相続分の放棄は相続人同士の内部的な意思表示にとどまり、被相続人の債権者との関係には影響しないのです。

時期についても制限がありません。相続放棄は、相続の開始があったことを知った時から3か月以内に手続きを行いますが、相続分の放棄にはこのような期限がなく、相続開始から遺産分割が成立するまでの間であればいつでも行えます。よって、相続放棄の手続き期間を過ぎてしまった後に、相続財産を受け取らない方法として選ばれることがあります。

| 相続分の放棄 | 相続放棄 | |

| 手続場所 | 当事者同士の話し合い | 家庭裁判所 |

| 期限 | なし | 3カ月以内 |

| 遺産のうち債務の返済義務 | 残る | なくなる |

相続分の譲渡とは?

相続人が、自分の相続分を第三者や他の相続人に自身の相続分の全部または一部を譲り渡すことを「相続分の譲渡」と言います。当事者間の合意や契約書で譲渡は可能で、有償・無償を問わず譲渡として扱われます。

遺産分割の話し合いから早く抜けたい場合や、事業承継など特定の相続人に財産を集中させたい場合に使われます。

相続分の放棄と同様に当事者間の約束ですので、「借金も譲る」と約束しても、債権者(お金を貸している人)の同意がない限り、本来の相続人にも返済義務が残ります。

それぞれの違いを表にまとめてみました。

| 比較項目 | 相続分の放棄 | 相続分の譲渡 | 相続放棄 |

| 内容 | 自分の取り分の全部または一部を放棄する | 自分の取り分を、有償もしくは無償で他の人に渡す | 最初から相続人ではないことにする |

| 財産の行方 | 他の相続人全員に割合に応じて分配されるなど | 譲渡 | 次順位の相続人へ権利が移る |

| 手続場所 | 当事者同士の話し合い | 当事者同士の契約 | 家庭裁判所 |

| 期限 | なし | なし | 相続開始を知ってから3カ月以内 |

| 借金の返済義務 | 残る | 残る | なくなる |

相続分の放棄・譲渡・相続放棄のメリット・デメリット、向いている人

相続分の放棄は、遺産に借金など問題がなく、遺産を受け取りたくない場合に適した方法です。家庭裁判所での手続きや期限はありませんが、相続人としての地位はありますので、後から借金が判明すると返済義務は残ります。

相続分の譲渡は、自分の取り分を特定の相続人や第三者へ譲りたい場合に利用されます。遺産分割協議から早く離れられる点がメリットですが、借金の返済義務はなくならず、第三者への譲渡がトラブルの原因になる可能性があります。

相続放棄は、遺産および相続人としての地位を引き継ぎたくない場合に選ばれる手続きです。

相続開始を知ってから3カ月以内に家庭裁判所への申立てを行う必要があります。放棄すると法律上は初めから相続人ではなかったことになりますが、相続権が次順位の親族へ移る点には注意が必要です。

まとめ

相続分の放棄は、相続人としての地位を残したまま遺産の取り分を辞退する方法であり、家庭裁判所での手続きや期限はありません。一方、借金の返済義務は残るため、債務がある場合には注意が必要です。

特定の人に権利を譲りたい場合は相続分の譲渡、財産も借金も含めて相続人の地位そのものを放棄したい場合は相続放棄が適しています。

また、相続では相続税や譲渡に伴う税金などが問題となるケースもあります。

税金の取り扱いは遺産の内容や相続の状況によって異なりますので、疑問や不安がある場合は、早めに税理士へ相談し、適切なアドバイスを受けることをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

2026 年相続税改正、2027年から開始予定!貸付用不動産はどうなる?早めの対策を

2026年(令和8年)税制改正大綱に、相続税・贈与税の改正案が示されました。

改正案では、相続税・贈与税ともに2027年(令和9年)1月1日以降の相続・贈与から適用するとされており、対象は、貸付用不動産と不動産小口化商品の財産評価方法です。

相続開始前5年以内に取得した貸付用不動産は路線価等の通達評価から取得価額の8割(地価の変動等を考慮して計算)での評価、不動産小口化商品は通常の取引価額に相当する金額での評価に変わる予定です。

本記事では、令和8年度税制改正大綱(2026年)の内容を解説します。

改正案の背景・税制改正の5年ルール・具体的な変更点・改正案が成立した場合も有効な相続税対策もあわせてお伝えしていきますので、ぜひ最後までご覧ください。

2026年相続税改正の貸付用不動産の財産評価の見直しは、2027年1月1日開始予定

2026(令和8年度)税制改正大綱では、賃貸用不動産および不動産小口化商品の相続税評価方法の見直しが盛り込まれました。

改正案では、2027年(令和9年)1月1日以後に発生する相続・贈与から、一定の貸付用不動産について、通常の取引価額(時価)による評価を原則としたうえで、取得価額の80%(地価の変動等を考慮して調整した金額)を用いた簡便な評価方法を適用できることとされています。

対象となるのは、被相続人等が課税時期前5年以内に有償で取得または新築した一定の貸付用不動産です。現行制度では、建物は固定資産税評価額(一般的に時価の約6〜7割)、土地は路線価方式(一般的に時価の約7〜8割)または倍率方式により評価されるため、時価よりも低い評価額となるケースが多く、相続税対策として活用されてきました。

一方、今回の改正案では、通達施行日の5年前から所有している土地に新築した家屋(建築中を含む)については適用対象外とされる予定です。

また、任意組合型や信託受益権型など、一定の不動産小口化商品に組み込まれた貸付用不動産についても、取得時期にかかわらず、通常の取引価額等を踏まえた評価方法へ見直されることとされています。そのため、現物不動産と同様の相続税評価額の引下げ効果は期待できなくなる可能性があります。

税制改正大綱は現時点では改正案の段階ですが、この内容どおりに法制化された場合には、従来の相続税評価額の圧縮を前提とした不動産による節税手法は、大きく見直しを迫られることになるでしょう。

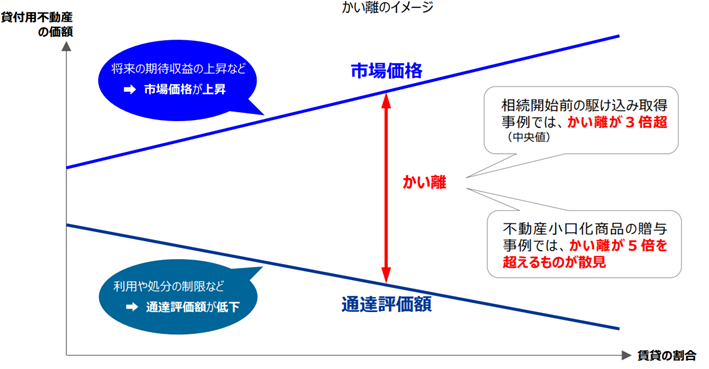

2026年相続税改正(貸付用不動産等の評価方法の改正)の背景

相続税法では時価主義が原則とされています。しかし、貸付用不動産については、路線価や固定資産税評価額による評価額が市場価格を大きく下回るケースがあり、その評価差を利用して相続直前に収益物件を取得し、相続税評価額を圧縮する手法が富裕層を中心に広く活用されてきました。

出典:国税庁「税制調査会 令和7年11月13日説明資料 財産評価を巡る諸問題」

実際に、貸付用不動産では市場価格と相続税評価額とのかい離が中央値で3倍超、不動産小口化商品では5倍を超える事例も確認されています。

こうした状況を踏まえ、不動産を活用した相続税対策への規制は段階的に強化されています。

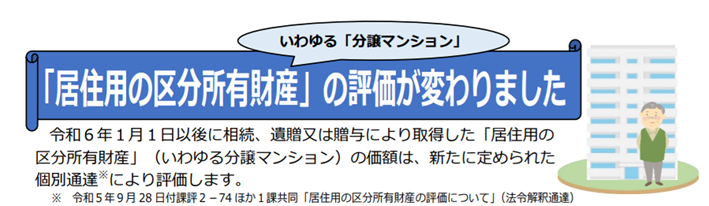

2024年1月には、いわゆる「タワマン節税」への対応として、居住用区分所有財産(マンション)の相続税評価方法が見直されました。区分所有権の評価額に、築年数や所在階などを考慮した区分所有補正率を乗じる評価方法が通達により導入されています。

出典:国税庁「居住用の区分所有財産」の評価が変わりました」

さらに、2026(令和8年度)税制改正大綱では、規制の対象が貸付用不動産および不動産小口化商品へと拡大されました。改正案どおりに制度化された場合、従来の相続税評価額の圧縮を前提とした節税手法は、大きく見直しを迫られることになるでしょう。

改正後の相続税対策

税制改正大綱の内容どおりに制度化された場合、貸付用不動産や不動産小口化商品を活用した従来の相続税対策は、大きく見直されることになります。ただし、不動産を活用した相続税対策がすべてできなくなるわけではありません。

例えば、生前贈与の活用、生命保険の非課税枠の活用、自宅に係る小規模宅地等の特例など、今回の改正案の対象外となる相続税対策は、引き続き活用することができます。

また、事業承継を目的として不動産を承継するケースでは、一定の要件を満たすことにより、個人版事業承継税制の適用を受けられる可能性があります。この制度では、特定事業用資産に該当する一定の宅地等(400㎡まで)や建物(床面積800㎡まで)について、贈与税・相続税の納税猶予・免除が認められています。

一方で、貸付用不動産については、事業性の有無などによって制度の適用可否が異なるため、個別の判断が必要です。適用要件や手続も複雑であることから、税理士などの専門家へ相談したうえで検討することをおすすめします。

なお、今回の改正案は一定の要件に該当する貸付用不動産等を対象としており、すべての不動産が新たな評価方法の対象となるわけではありません。今後、不動産の取得を検討する際には、取得時期や物件の種類、保有期間などを踏まえ、改正内容の影響を十分に確認することが重要です。

相続税対策として不動産の購入を検討している場合は、節税効果だけで判断するのではなく、税務・資産運用・相続対策を総合的に踏まえたうえで、税理士などの専門家へ相談することをおすすめします。

相続税対策は個別判断が必須

保有資産の構成や家族構成、取得時期などによって、有効な相続税対策は異なります。

今回の改正案が成立した場合、従来のように「不動産を購入すれば節税になる」という考え方は通用しにくくなる可能性があります。

相続税対策を検討している方は、ご自身の状況に応じた対策を検討するためにも、早めに税理士へ相談することをおすすめします。まずは無料相談をご利用ください。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

生前贈与の相談先はどこ?3つの専門家の違いと最適な選び方、注意点のまとめ

生前贈与を考えているものの、「税理士や司法書士、弁護士など、どこに相談すればいいのだろう」とお悩みの方は多いでしょう。

生前贈与の相談窓口は税理士や司法書士だけでなく、市役所や税務署、銀行などがあります。「生前贈与の相談は無料でできる?」「贈与税の相談は市役所でも可能?」「銀行に相談したほうが良い?」など、相談先選びに悩む方も少なくありません。

相談先を間違えると、余計な費用がかかる、もしくは相続時に親族間のトラブルにつながる可能性があります。

本記事では、生前贈与の相談窓口として代表的な税理士・司法書士・弁護士の特徴を比較し、市役所や税務署の無料相談、銀行に相談する際の注意点までお伝えしていきます。

「どこに相談すれば損をしないのか」「自分にはどの専門家が合っているのか」を知りたい方は、ぜひ最後までご覧ください。

生前贈与の相談先はどこ?3つの専門家の特徴を比較

生前贈与を考えている場合は、相談内容に応じて適切な専門家を選ぶことが重要です。

相談先として多いのは、税理士・司法書士・弁護士の3つです。それぞれ得意分野が異なりますので、自身の目的に合わせて選びましょう。

1.【税理士】節税対策や贈与税の申告をしたい

税理士は税務・税金の専門家です。生前贈与では、贈与税や相続税の負担をどのくらい軽減できるかをシミュレーションし、最適な方法を提案してくれます。

また、贈与税の申告手続きも依頼できます。

特に、暦年贈与や相続時精算課税制度のどちらを選ぶべきか迷っている人や、できるだけ税負担を抑えたい人に適した相談先です。

| 税理士への相談が適しているケース ・節税対策を重視したい ・贈与税の申告手続きを任せたい |

2.【司法書士】不動産(土地・建物)を贈与したい

司法書士は登記のスペシャリストです。生前贈与の対象に土地や建物が含まれる場合、所有者を変更するための名義変更(所有権移転登記)が必要になります。

不動産の贈与では、贈与契約書の作成から登記申請までサポートしてもらえるため、スムーズに手続きを進められます。現金ではなく、自宅や土地などを子どもや孫に引き継ぎたい場合に心強い存在です。

| 司法書士への相談が適しているケース ・不動産の生前贈与を考えている ・名義変更の手続きを専門家におまかせしたい |

3.【弁護士】親族間のトラブルや揉め事を防ぎたい

弁護士は法律トラブルの専門家です。生前贈与の内容によっては、他の相続人との間で不公平感が生じ、将来的に遺産分割を巡り争いに発展してしまうことがあります。

既に家族間で意見が対立している場合や、特定の相続人に多く財産を渡したい場合は、弁護士に相談することで法的なリスクを踏まえた対策を講じられます。

遺言書の作成や遺留分への配慮など、相続トラブルを未然に防ぐサポートも受けられます。

| 弁護士への相談が適しているケース ・親族間で揉める可能性がある ・法的トラブルを避けたい |

生前贈与の相談先は、「税金なら税理士」「不動産なら司法書士」「トラブル対策なら弁護士」です。

なお、行政書士が相続・贈与関連の書類作成(贈与契約書や遺産分割協議書など)を担うケースもありますが、生前贈与においては税金・不動産・トラブル防止といった課題が絡み合うことが多く、税理士・司法書士・弁護士のいずれかへの相談が出発点として適切です。

どこに相談すれば良いか迷う場合は、まず役所や各士業の事務所などの無料相談を活用し、自分の状況に合った専門家を紹介してもらう方法もあります。

無料で相談したい場合は市役所や税務署、そして士業事務所の初回無料相談へ

「いきなり専門家に依頼するのはハードルが高い」という場合は、まず無料の相談窓口を利用する方法があります。

税務署では、贈与税の計算方法や各種特例など、生前贈与に関する基本的な制度について無料で相談できます。ただし、「どの方法が一番節税になるか」といった個別・具体的なアドバイスは受けられません。

また、多くの市役所では、弁護士や税理士による無料相談会を定期的に開催しています。1回30分程度のケースが多く、生前贈与の概要を知りたい人や、どの専門家に相談すべきか迷っている人におすすめです。

市役所や税務署の相談で、「税理士に相談すれば良いことが分かった」「役所や税務署の相談で大まかなことは分かったから、自身のケースについて詳しく知りたい」という方は士業事務所に相談してみましょう。多くの事務所では初回は無料で相談できますので、電話もしくはホームページの問い合わせ欄から連絡することで申し込みが可能です。

生前贈与の最適な相談先チェックリスト

生前贈与の相談先は、悩みや目的によって異なります。以下を目安に、自分に合った専門家を選びましょう。

| 現在の状況 | 最適な相談先 |

| とにかく税金を安くしたい、非課税制度を知りたい、贈与税申告や贈与契約書作成を依頼したい | 税理士 |

| 実家や土地などの不動産を子どもに譲りたい | 司法書士 |

| 将来、兄弟や親族とのトラブルが心配 | 弁護士 |

なお、銀行や信託銀行でも生前贈与の相談は可能です。

ただし、手数料や信託費用が高くなる場合もありますので、まずは税理士・司法書士・弁護士といった専門家に相談することをおすすめします。

生前贈与の相談をスムーズに進める2つの準備

生前贈与の相談を効率よく進めるためには、事前の準備が重要となります。

まず、「誰に」「何を」贈与したいのかを整理しておきましょう。

例えば、「長男に現金300万円、長女に実家の土地を贈与したい」といった形でメモしておくと、専門家から具体的なアドバイスを受けやすくなります。

また、預貯金や不動産など大まかな財産目録を用意しておくことをおすすめします。贈与税や将来の相続税は財産全体の金額によって変わりますので、資産の総額を把握しておくことで、節税対策や名義変更の相談もスムーズに進められます。

まとめ

生前贈与の相談先は「税金」「不動産」「トラブル防止」など、相談内容によって異なります。

節税や贈与税・相続税の対策を相談するなら税理士、不動産の名義変更なら司法書士、親族間のトラブル対策は弁護士がおすすめです。

どこに相談すればよいか迷った場合は、多くの人が目的とする「節税」に強い税理士や、初回無料相談を実施している士業事務所に問い合わせてみると、自分に合った進め方を見つけやすいでしょう。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

沖縄・那覇市で相続の相談ができる窓口13選!注意点も

那覇市で相続の手続きが必要になったとき、「どこに相談すればいいかわからない」と感じる方は多いのではないでしょうか。

相続放棄の手続き、不動産の名義変更、相続税の申告など、相続にまつわる手続きは多岐にわたり、相談先も複数存在します。

沖縄・那覇市では、弁護士・司法書士・税理士などの専門家事務所のほか、那覇市役所や法テラス沖縄、那覇家庭裁判所といった公的機関でも無料相談を受け付けています。

初回無料の専門家事務所も多いです。

本記事では、那覇市、周辺で利用できる相続の無料相談窓口を13か所ご紹介します。

「何から始めればいいか」「相続放棄を検討しているが手続きの流れがわからない」「沖縄で信頼できる相続相談先を探している」といった方は、ぜひ参考にしてください。

沖縄・那覇市で利用できる相続の無料相談窓口13選

那覇市で相続の相談ができる窓口は、主に以下の13カ所です。

| 相談窓口 | 主な相談内容・得意分野 |

| 弁護士事務所 沖縄弁護士会 | 遺産分割のトラブル、他の相続人との交渉、遺留分請求、裁判・調停の代理など |

| 司法書士事務所 沖縄県司法書士会 | 不動産(土地・建物)の名義変更(相続登記) |

| 税理士事務所 沖縄税理士会 | 相続税の申告、財産評価、生前贈与・節税対策など |

| 沖縄県行政書士会 行政書士事務所 | 遺産分割協議書の作成、戸籍収集など |

| 那覇市役所 | 死亡に関する手続きをサポートする「おくやみコーナー」(予約必須) 納税義務者が亡くなった時の手続き、土地・家屋を所有する方が亡くなった場合の手続きなど各種手続き 戸籍謄本など必要書類の取得 一般的な法律・登記など相続に関する専門家の無料相談(要予約) |

| 法テラス沖縄 日本司法支援センター | 弁護士や司法書士への無料相談、専門家費用の立替え |

| 那覇市を管轄する税務署 那覇税務署など | 相続税の一般的な相談、申告書の書き方など |

| 那覇地方法務局 | 遺言書保管、相続登記の手続き案内など |

| 那覇公証センター | 公正証書遺言の作成相談 |

| 那覇家庭裁判所 | 相続放棄、遺産分割調停、遺言書検認などの申立て手続き案内 |

| 金融機関 沖縄銀行、琉球銀行など | 預貯金口座の解約・名義変更、遺言信託、資産承継の相談 |

| 那覇市社会福祉協議会 | 「ふれあい相談室」で登記・遺産相続について弁護士・司法書士に無料相談ができる |

| 那覇市の不動産会社 | 相続した不動産の売却査定、活用方法、処分の相談 |

詳しく解説していきます。

1.弁護士事務所・沖縄弁護士会

弁護士は、遺産分割のトラブル、他の相続人との交渉、遺留分請求、裁判・調停の代理など紛争解決の専門家です。相続人など利害関係者と揉めている、または揉めそうなケースで有効な相談先です。費用は他の士業に比べ高めの傾向にあります。

| 沖縄弁護士会 沖縄県那覇市松尾2丁目2番26-6号 電話番号098-865-3737 FAX098-865-3636 |

2.司法書士事務所・沖縄県司法書士会

司法書士は、不動産(土地・建物)の名義変更(相続登記)といった登記の専門家です。

実家や土地を相続した際に相続登記を依頼することになります。紛争になっている事案の代理交渉はできません。

| 沖縄県司法書士会 沖縄県那覇市おもろまち4丁目16番33号 電話番号098-867-3526 FAX 098-861-7758 |

3.税理士事務所・沖縄税理士会

税理士は、相続税の申告、財産評価、生前贈与・節税対策など税務の専門家です。相続税が生じるケースに加え、生前贈与対策、税金をおさえたい時にアドバイスをもらえます。小規模宅地等の特例、空き家の3,000万円特別控除(空き家特例)など不動産関連の相続税は条件などが複雑なため税理士への相談が推奨されます。

| STC国際税理士法人 沖縄オフィス 沖縄県那覇市久茂地3-21-1 國場ビル8階 電話番号098-863-8648 FAX098-863-8649 Webお問い合わせフォーム |

| 沖縄税理士会 那覇市字小禄1831番地1 沖縄産業支援センター7階 電話番号098-859-6225 FAX098-859-6223 |

4.沖縄県行政書士会・行政書士事務所

行政書士には遺産分割協議書の作成、戸籍収集、遺言書作成支援などを依頼できます。

紛争解決、不動産登記、税務申告は業務範囲外です。

| 沖縄県行政書士会 沖縄県浦添市伊祖4丁目6番2号 電話番号098-870-1488 FAX 098-876-8411 |

5.那覇市役所

那覇市役所は、死亡に関する手続きをサポートする「おくやみコーナー」があります。(予約必須)

納税義務者が亡くなった時の手続き、土地・家屋を所有する方が亡くなった場合の手続きなども相談可能です。また、戸籍謄本など必要書類の取得、一般的な法律・登記など相続に関する専門家の無料相談(要予約)ができます。ただし、個別の具体的な解決策の提示や手続き代行はできません。

| 那覇市役所 沖縄県那覇市泉崎1丁目1番1号 代表番号:098-867-0111 閉庁日:土曜日、日曜日、祝日、慰霊の日(6月23日)、年末年始(12月29日~1月3日) |

6.法テラス沖縄(日本司法支援センター)

法テラスは、経済的にお悩みで一定の要件を満たす方は無料で弁護士・司法書士に相談ができます。利用には収入・資産が一定基準以下でなくてはいけません。

| 法テラス沖縄 那覇市楚辺1-5-17 プロフェスビル那覇2F 相談日時:毎週水・金曜日 10時から12時、14時から16時 Web上で予約可能。 ※電話での予約は法テラス沖縄:0570-078368(受付時間:平日9時から17時) |

7.那覇税務署など那覇市を管轄する税務署

相続税の一般的な相談、申告書の書き方など税金について無料で質問できます。

中立・公平な立場ですので、申告書の作成代行や「どうすれば一番節税になるか」といったコンサルティングはできません。

| 那覇税務署 那覇市旭町9番地沖縄国税総合庁舎 管轄区域 那覇市の一部、糸満市、豊見城(とみぐすく)市、南城市、島尻郡のうち、与那原町、南風原町、八重瀬町 電話相談0570-00-5901 電話相談以外は税務署代表番号098-867-3101 |

8.那覇地方法務局

予約制の登記手続の手続案内窓口があり、相続登記の手続き案内などを依頼できます。具体的な申請書の作成代行はできませんので、自分で行います。

| 那覇地方法務局 那覇市樋川1丁目15番15号 電話番号098-854-7950 窓口対応時間:平日午前9時から午後5時まで |

9.那覇公証センター

公証役場は、遺言を法的に確実な形で残したい場合の専門機関で、公正証書遺言の作成相談ができます。被相続人(亡くなった方)が公正証書遺言をのこしていた場合には最長で20年公証役場に保管されています。

| 那覇公証センター 那覇市字安里176-4 マリッサヒルズ3階 電話番号098-862-3161 FAX 098-862-4211 |

10.那覇家庭裁判所

家庭裁判所では、相続放棄、遺産分割調停、遺言書検認などの申し立ての手続きの方法や必要書類について案内(家事手続案内)が可能です。法的なアドバイスは不可となっています。

| 那覇家庭裁判所 沖縄県那覇市樋川1-14-10 電話番号098-855-1273(家事事件受付係) |

11.金融機関(沖縄銀行、琉球銀行など)

銀行・信用金庫などの金融機関では、預貯金口座の解約・名義変更、遺言信託、資産承継の相談などができます。

12.那覇市社会福祉協議会

那覇市社会福祉協議会では、「ふれあい相談室」で登記・遺産相続について弁護士・司法書士に無料相談が可能です。無料相談は予約制で、一般的なアドバイスを受けられます。

| 社会福祉法人那覇市社会福祉協議会 沖縄県那覇市金城3丁目5番地の4(那覇市総合福祉センター2F) 電話番号098-857-7766 FAX098-857-6052 開庁日:月曜日~金曜日(午前8時30分~午後5時15分) 閉庁日:土曜日、日曜日、祝祭日、慰霊の日、年末年始(12月29日~1月3日) |

13.那覇市の不動産会社

不動産を売却・活用することがすでに決まっているケースでは、不動産会社で相続した不動産の売却査定、活用方法、処分の相談をしましょう。提携する司法書士を紹介してもらえることがあります。

相続の手続きをスムーズに進めるために

「どこにどうやって相談したら良いか」お困りの方は、まずは「困っていることの種類」を分類しましょう。

例えば、不動産の名義変更(相続登記)は司法書士、親族の間で話し合いがまとまらない、トラブルが起こった時の相談先は弁護士です。

税理士は、財産の調査や相続税の計算、相続税など税金の負担を軽減したいケースなどに有効な相談窓口です。

また、「初回無料相談」を賢く利用することも重要です。

多くの専門家の事務所では、最初の30分〜1時間ほどを無料相談として受け付けています。まずは状況を整理して話を聞いてもらうためにも、気になる事務所へ事前に電話やウェブから予約を入れ、直接足を運んでみてはいかがでしょうか。

まとめ

相続の相談をする際は、お悩みの内容に応じて相談先を選ぶことが重要です。

| 相続放棄:那覇家庭裁判所への申立てが必要。手続きの流れや必要書類については、家庭裁判所の家事手続案内や司法書士・弁護士に相談。 相続人同士のトラブル・揉めごと:弁護士 不動産の名義変更(相続登記):司法書士 相続税・節税対策:税理士 |

相続税の申告や節税対策、財産評価については、税理士への相談をおすすめします。小規模宅地等の特例や空き家の3,000万円特別控除(空き家特例)など、不動産関連の相続税は条件が複雑で、適用できる特例を見落とし、申告してしまうケースもあります。

また、特例の適用要件を満たしているかを確認する、申告書類を正確に準備するなど手続き自体に手間がかかる事例は多く、慣れていない方が自力で進めようとすると時間と労力がかかってしまいます。

那覇市・沖縄で相続税について不安のある方は、税理士事務所への依頼を検討してみてください。節税メリットを最大限に活かしながらスムーズに手続きを進めるためにも、まずは初回無料相談から気軽にご相談ください。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

相続人が海外在住の場合、相続税や手続きはどうなる?

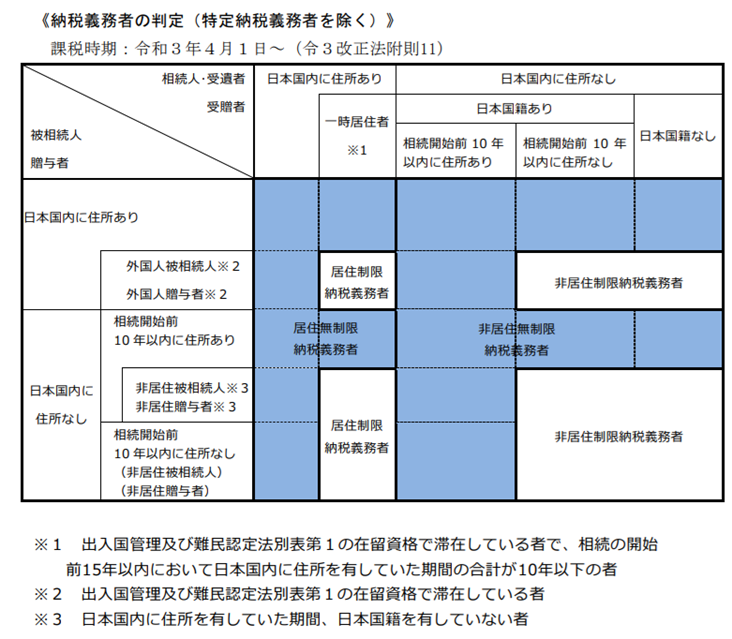

海外に住んでいる相続人は、主に「非居住無制限納税義務者」「非居住制限納税義務者」に分類され、日本国籍を有しており相続開始前10年以内で国内に住所があるなどの「非居住無制限納税義務者」は日本国内・国外すべての財産に相続税が課されます。

一方で海外に住んでおり日本国内に住所がなく、かつ相続開始前10年以内においても日本国内に住所がない相続人は、日本国内の財産のみに課税されます。

日本で相続税を支払う必要があるのか、課税範囲はどうなるのかは、相続人の住所、国籍、および被相続人(亡くなった人)の状況によって決まるのです。

本記事では「非居住無制限納税義務者」と「非居住制限納税義務者」それぞれの課税範囲の違い、相続財産の国内外区分基準、申告・納税の手続きや期限、海外在住でも活用できる税額控除についてお伝えします。

海外に住んでいても日本の相続税と無関係とは限りません。自身の状況を正確に把握し、適切な対応を取るためにもぜひ最後までご覧ください。

非居住無制限納税義務者は国内外全ての相続に課税、非居住制限納税義務者は国内財産のみに課税

相続税は、基本的に相続・遺贈で財産を得た時に海外に居住しており日本に住所がない人は、「国内財産のみ」が課税対象です。

ただし、日本国籍があり相続開始前10年以内に日本に住所がある、相続開始前10年以内に日本国内に住所がないものの、被相続人が「外国人被相続人」や「非居住被相続人」ではない場合などは「非居住無制限納税義務者」に分類され、日本国内・国外すべての財産に相続税が課されます。

海外に相続人が住んでいる場合、主に以下の1.非居住無制限納税義務者、または2.非居住制限納税義務者に分類されますので、自身がどちらに該当するのかチェックしておきましょう。

| 分類 | 相続税の課税 | 該当する人 |

| 非居住無制限納税義務者 | 日本国内・国外すべての財産に課税 | 下記の1~3のいずれかに該当する 1.日本国籍を有している人で、相続開始前10年以内のいずれかの時に日本国内に住所を有していたことがある 2.日本国籍を有している人で、相続開始前10年以内に日本国内に住所を有していたことはないが、被相続人が「外国人被相続人※1」や「非居住被相続人※2」ではない 3.日本国籍を有しない人であるが、被相続人が「外国人被相続人※1」「非居住被相続人※2」や「非居住外国人※3」ではない |

| 非居住制限納税義務者 | 日本国内の財産のみに課税 | 日本国内に住所がなく、かつ相続開始前10年以内においても日本国内に住所がない人 |

※1.外国人被相続人:相続開始の時に在留資格を有している上に、日本国内に住所を有していた人

※2.非居住被相続人:相続開始の時に日本国内に住所・居所がない被相続人のうち下記ABいずれかに該当する人

A.相続開始前10年以内で日本国内に住所を有していたことがある、かつ、いずれの時においても日本国籍を有していなかった人

B.相続開始前10年以内に日本国内に住所を有していたことがない人

※3.非居住外国人:相続開始の時に日本国内に住所・居所がなく、日本国籍を有しない被相続人

以下の表でも確認しておきましょう。

青部分は国内外全ての相続に課税、白部分は国内財産のみが課税対象

出典:国税庁「税務大学講本 相続税法(令和8年度版) 第2章 納税義務者」

どの財産が「日本国内財産」になるのか?

相続税では、財産ごとに「どこに所在するか」を判定する基準があります。

主な例は以下の通りです。

| 財産の種類 | 国内財産になる基準 所在地が日本であれば国内財産、海外であれば国外財産 |

| 不動産 | 不動産の所在地 |

| 金融機関の預金・貯金など | 受け入れをした営業所または事業所の所在地 |

| 株式 | 発行法人の本店、または主たる事務所の所在地 |

| 生命保険金・損害保険金 | 契約を結んだ保険会社本店、または主たる事務所の所在地 |

| 退職手当金等 | 退職手当金等を支払った者の住所または本店、もしくは主たる事務所の所在地 |

| 貸付金 | 債務者の住所・本店所在地 |

| 国債・地方債 | 日本国内財産 |

| 外国国債 | その外国所在 |

| 投資信託・外国投資信託 | 信託の引き受けをした営業所または事業所の所在地 |

| その他の財産 | 財産の権利者であった被相続人の住所 |

例えば、日本企業の株式は、相続人が海外在住でも日本国内財産として扱われることがあります。

海外在住の相続人の申告・納税手続き、申告期限は10か月以内

相続税の申告期限は、「相続開始(被相続人の死亡)を知った日の翌日から10か月以内」で、海外在住でも期限は同じです。

ただし、被相続人の死亡を「知った日」から起算されます。よって相続税の期限は、被相続人が亡くなったことを知るまで相続人が数日間あるいは数カ月かかっても「知った日」の翌日からカウントされ、10カ月以内となります。

日本国内に住所がない相続人が相続税申告をする場合は、日本国内にいる「納税管理人」を選任します。選任するためには「納税管理人届出書」を、税務署へ提出する必要があります。

納税管理人とは、日本の税務署との窓口になる人で、税理士や親族が管理人となるケースもあります。

申告は、原則として被相続人の最後の住所地を管轄する税務署です。

海外在住でも使える税額控除

海外在住の場合、海外財産について現地国でも相続税に相当する税金がかかり、日本との二重課税になる可能性があります。

その場合は、「外国税額控除」により、日本の相続税から一定額を差し引くことが可能です。

また、18歳未満の法定相続人であれば、海外在住でも未成年者控除を受けられるケースがあります。主に、日本国籍を有し相続開始前10年以内に日本国内の住所歴がある人や、被相続人が外国人被相続人・非居住被相続人・非居住外国人でない場合などが対象です。

まとめ

海外在住の相続人に対する日本国内の相続税は、相続人の国籍・住所歴・被相続人の状況によって異なります。

自身がどちらに分類されるか、どの財産が課税対象になるかといった判断は、個々の状況によって異なりますので、一般的な情報だけでは正確な判断が難しいケースも少なくありません。

相続に詳しい税理士に相談することで、課税範囲の判定から納税管理人の手配、外国税額控除の活用まで、状況に応じたアドバイスを受けることができます。

まずは無料相談を活用して、専門家に早めに相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

デジタル遺言とは?法務省の制度3つを紹介!公正証書遺言など手続きのオンライン化が進行

「デジタル遺言アプリで遺言書を作れる?」「民間のサービスは費用がかかる。公的な制度は無いの?」といった疑問を持つ方は多いのではないでしょうか。

スマートフォンやPCが日常に浸透する中で、遺言書のデジタル化への関心は高まっています。しかし2026年4月時点で、アプリで作成した電子データには原則として遺言書として法的効力がありません。

一方で、法務省はデジタル遺言に向けた制度整備を進めています。

公証役場での手続きがオンライン化された公正証書遺言(2025年10月開始)、「保管証書遺言」の創設案、そして一部法務局での自筆証書遺言書保管制度のオンライン試行など、遺言書をめぐる手続きのデジタル化施策が進行しているのです。

今回はデジタル遺言の概要と法務省が進める3つのデジタル遺言制度を解説します。

デジタル遺言は、法務省の制度と民間のオンラインサービスで作成した遺言書

一般的にデジタル遺言とは、①法務省など公的なデジタル遺言の制度で作った遺言書、②民間の遺言書作成アプリ、オンラインの作成補助ツールなどサービス全般で作成した遺言書の総称として使われています。

ご自身で「デジタル遺言」を電子データとして保存している方も、いらっしゃるかもしれません。

2026年4月現在、遺言書は自筆証書遺言・秘密証書遺言・公正証書遺言の3種類いずれか一定の要件下のもと書面で作成したもののみ、法的な効力があります。

エンディングノート・アプリや動画などは、基本的に法的拘束力がありません。

ただし、アプリで作成した内容を紙に書き自筆証書遺言として保管すると、遺言書として法的効力が生じます。

そして、電子データや電子署名は、法制審議会で要綱案が決定(2026年1月20日)され、同年4月3日に民法等の改正法案として閣議決定・国会提出された民法改正案が成立した際には、一定の要件を満たすと認められる可能性があります。

今回は法務省のデジタル遺言制度について、①デジタルを活用した保管証書遺言の新設と自筆証書遺言の改正案、②2025年10月開始の公正証書遺言の作成手続きデジタル化、③自筆証書遺言書保管制度のオンライン手続きを試行(一部の法務局のみ)の3つをお伝えしていきます。

法務省のデジタル遺言制度3つを紹介

法務省はデジタル遺言制度(遺言のデジタル化)には2026年4月現在、主に以下3つの施策があります。

| 1.遺言書全文のPC作成等ができる民法改正の要綱案が決定・国会に法案提出(2026年4月)2.2025年10月から公正証書遺言の作成手続きがデジタル化 3.法務局の自筆証書遺言書保管制度のオンライン手続きを試行(一部の法務局のみ) |

1.遺言書全文のPC作成等ができる民法改正の要綱案が決定・国会に法案提出(2026年4月)

法制審議会民法(遺言関係)部会では、2024年4月から遺言制度の見直しを審議しており、2026年1月20日には「民法(遺言関係)等の改正に関する要綱案」が決定しました。

要綱案にはデジタル技術を活用した「保管証書遺言」が創設され、自筆証書遺言の仕組みも見直されます。

改正案を含む自筆証書遺言と、新設される保管証書遺言をあわせて見てみましょう。

| 項目 | 自筆証書遺言(改正案含む) | 保管証書遺言(新設) |

| 作成方法 | 遺言者が全文、日付、氏名を自書 財産目録は全ページに署名・押印することでPC作成可能 | 遺言書全文についてPC作成の電子データ(電磁的記録)、電子署名が可能となる ただし遺言書全文を、遺言書保管官の前で口述しなくてはならない ※口述できない人は代替措置あり |

| デジタル活用 | 財産目録を除き、手書き必須 | 電磁的記録による作成や、ウェブ会議を通じた口述・本人確認が可能に(遺言書保管官に認められた場合) |

| 署名・押印 | 署名が必要。なお、目録等の押印要件は廃止の方向 | 署名、または電子署名等の法務省令で定める措置を講じる |

| 保管・効力 | 遺言者自身などが保管。法務局に預けることもできる | 遺言書保管所(法務局)での保管が効力発生の要件 |

| 本人確認 | 特になし 法務局に遺言書を預ける場合は、所定の手続きが必要 | 申請人からの申出があり、申出を遺言書保管官が相当と認める時にはウェブ会議での本人確認が行われる 対面も可能 |

| 家庭裁判所の検認 | 相続開始後、家庭裁判所での検認が必要 法務局に保管されている場合は検認不要 | 遺言書保管所に保管されているため、検認は不要 |

保管証書遺言は、遺言書全文をPCで作成し電子データとして保管できますが遺言書全文を、遺言書保管官の前で口述しなければいけません。ウェブ会議での本人確認は、申請人からの申出があり、遺言書保管官がその申出を相当と認める場合にのみ行われます。

申請人が、一定の環境化で顔写真付きの本人確認資料(マイナンバーカードなど)を提示または提供することで本人確認を実施します。

遺言書は利害関係者が不正をはたらく恐れがありますので、厳格な本人確認が行われるのです。

ざっくり言うと、保管証書遺言は「安全・確実だが手続き必須」、自筆証書遺言は「手軽だがなりすましや改ざんなどのリスクあり」というイメージです。

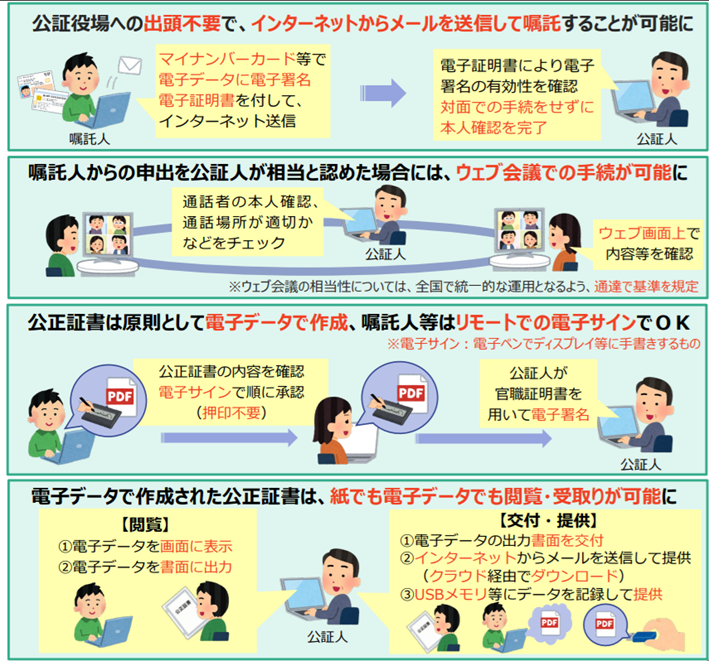

2.2025年10月から公正証書遺言の作成手続きがデジタル化

2025年10月から公正証書遺言の作成の手続きがデジタル化されました。公正証書の作成手続きが、紙と対面からオンライン中心となります。

出典:法務省「公正証書の作成に係る一連の手続のデジタル化の概要」

改正前は、申請者は公証役場に赴き申請し印鑑証明書などで本人確認を行い、紙の書面に署名・押印する必要がありました。改正後はインターネットから申請できるようになり、マイナンバーカードなどを用いた電子的な本人確認が可能となっています。

公証人による意思確認や内容チェックも、一定の条件のもとではウェブ会議を利用できます。公正証書も原則として電子データで作成・保存され、当事者はオンライン上で内容を確認し、電子署名によって手続きができます。

完成した公正証書は紙だけではなくデータで受け取ることも可能です。

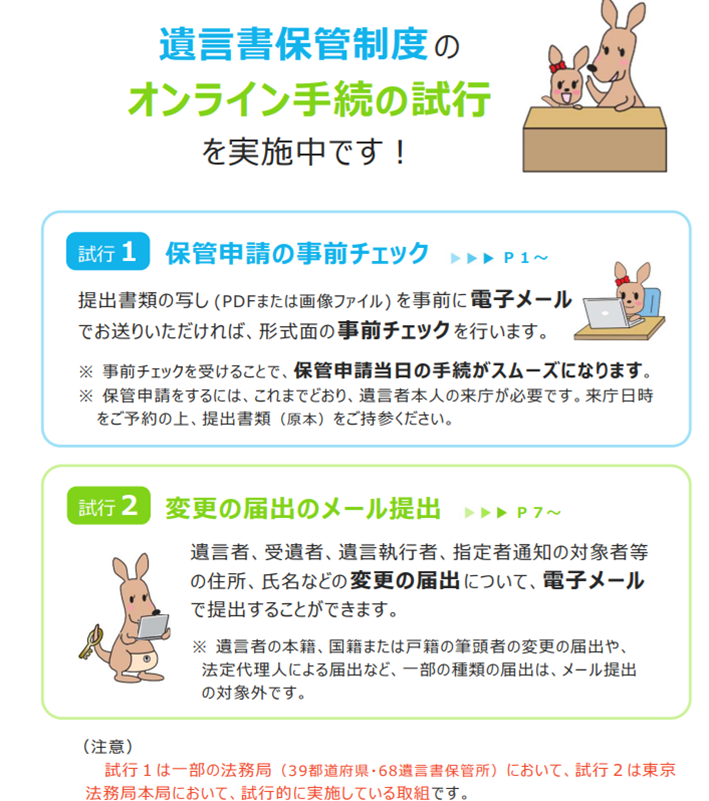

3.法務局の自筆証書遺言書保管制度、一部の地域でオンライン手続きを試行

自筆証書遺言書保管制度では、一部の法務局でオンライン手続きが試行されています。

出典:東京法務局「遺言書保管制度のオンライン手続の試行を実施中です!」

「保管書類の事前チェック」は、遺言書や申請書、添付書類の写しをPDFや画像データとして電子メールで送信することで、形式面の不備などをあらかじめ確認してもらえます。

変更届出については、遺言者や受遺者、遺言執行者などの住所や氏名の変更に関する届出を一定の要件を満たした際に、電子メールで行うことが可能となっています。

なお、オンライン対応は全国一律ではなく、事前チェックは一部の法務局、変更届出のメール提出は東京法務局本局で試行的に実施されている点に注意しましょう。

まとめ

法務省が進める遺言のデジタル化は、①保管証書遺言の新設を含む民法改正案の閣議決定・国会提出(2026年4月)、②2025年10月からの公正証書遺言手続きのオンライン化、③一部法務局での自筆証書遺言書保管制度のオンライン試行、の3つが主な柱です。現時点ではアプリや電子データのみで法的に有効な遺言書を作ることはできませんが、制度整備が進んでいます。

遺言書の作成とあわせて、相続税や贈与税の対策も早めに検討しておくことが重要です。

「どの遺言の形式が自分に向いているか」「相続税を少しでもおさえるにはどうすればいいか」など、相続・贈与に詳しい税理士に相談することで、より安心な備えができます。

まずはお気軽にご相談ください。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

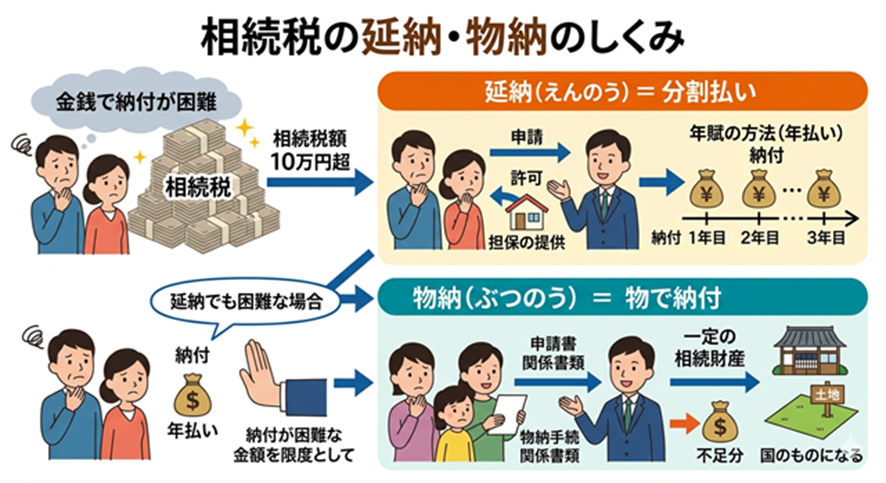

相続税が払えない時の対処法7つを解説!現金がなくても必ず期限内申告を

相続税が払えない時「どうすればいいかわからない」と不安になる方は少なくありません。2026年4月、SNSで「相続税は現金一括納付のみ」という誤った情報が拡散されました。しかし、実際には現金がすぐに用意できない場合でも、要件を満たし手続きをすることで分割払い(延納)が可能となります。延納だけではなく、預貯金の仮払い制度を利用する、相続税分の相続財産のみを分割する(一部分割)など複数の対処法が存在します。

相続税には申告・納税の期限(「被相続人が死亡したことを知った日(通常は死亡の日)の翌日から10か月以内)があり、期限を過ぎると延滞税や差し押さえといったペナルティが発生しますので「払えないからといって放置しないこと」が重要なポイントです。

本記事では、相続税が払えない時に取れる7つの対処法と、事前に確認しておきたい注意点を解説します。

相続税、現金一括納付のみは間違い!

2026年4月4日、SNS「X(旧Twitter)」で2024年12月に54歳で急逝した俳優・歌手の中山美穂さんの「約20億円相当の遺産の相続税を長男が払えないとして相続放棄した」という発信(Post)がありました。

中山美穂さんの遺産額、長男に関する報道の真偽は定かではありませんが文章の中に「相続税は現金一括納付のみ」という誤った情報が含まれていました。

日本の相続税は、現金で払えない場合であっても相続税額が10万円超、金銭による納付が困難であるなど一定の要件を満たすと「延納」という年払いでの納付が可能となります。

延納が困難である方は、納付を困難とする金額を限度として、一定の相続財産で現物を納付すること(物納)が認められています。

※延納は担保の提供が不要なケースもあり。

延納、物納以外にも預貯金の仮払い制度を利用する、納税分のみ遺産分割をするといった対処法があります。

相続税が払えない時の対処法7つ

相続税は被相続人(亡くなった方)が死亡した日、もしくは相続開始を知った日の翌日から10カ月以内に、税務署に申告・納税しなくてはいけません。払えない場合であっても、放置すると延滞税などのペナルティが発生しますので、期限内申告は必ず行いましょう。

相続税が払えない時には、以下7つの対処法があります。

| 対処法 | 概要 | デメリット・注意点 | 向いているケース |

| 相続財産の売却 | 不動産など相続した資産を現金化して納税に充てる方法。相続開始直後から、相続税の納付期限(相続開始から10カ月以内)に間に合うよう、早めに動き出す必要がある | 市場価格により金額が変動する。不動産や骨とう品など流動性が低い資産は売却までに時間がかかる | 不動産・貴金属・骨とう品・ゴルフ会員権など換金できる資産がある |

| 延納(分割払い) | 税務署への申請と担保提供などを条件に、年払いの納付が認められる制度。利子税が別途かかる | 担保が必要。(延納税額が100万円以下でかつ延納期間が3年以下の場合は不要) 利子税分のコストが生じる | すぐに現金が用意できないが、将来的に返済できるケース |

| 物納(財産で納付) | 不動産や有価証券などを現物のまま税務署に納める方法。 現金納付・延納が困難で一定の要件を満たす場合に適用される | 要件が厳しく定められており、全ての財産が認められるわけではない | 現金・延納ともに対応が難しい |

| 金融機関からの借入 | 銀行などから納税資金を調達する。不動産などの財産を担保に差し入れることができる | 金利負担が発生。担保となる資産が必要なケースが多い | 担保が必要なケースでは。担保にできる財産を保有している 返済の見通しがある |

| 預貯金の仮払い制度 | 遺産分割協議が完了する前でも、被相続人の預貯金の一部を引き出して納税に使える制度 | 引き出せる金額に上限あり(※1) | 被相続人の預貯金口座に一定の残高がある |

| 遺産の一部分割 | 仮払い制度を利用しても納税額に満たないかつ遺産分割が終わっていないケース 納税に必要な分のみを分割協議し、資金を確保する | 相続人全員の合意が必要。部分的な協議でも全員の署名・押印が必要 | 遺産全体の分割協議は時間を要するが、納税期限が迫っている |

| 相続放棄 | 相続の開始があったことを知った時から3カ月以内に手続きが必要 | 遺産を相続できなくなる | 遺産を相続したくない 相続の手続きを一切したくない |

※1 同一金融機関から150万円が上限(各口座の残高×1/3×法定相続分の範囲内)

相続税が払えない時に確認したいこと、注意点

相続税を現金で納付できない時に確認すべきこと、注意点を3つお伝えしていきます。

1.基礎控除額や各種控除、特例の活用

そもそも基礎控除額以内(3,000万円+法定相続人の数×600万円)であれば、相続税はかかりません。

また、相続税には被相続人の配偶者の税額軽減(配偶者の法定相続分相当額もしくは1億6,000万円までが非課税)を始め、未成年者控除、障害者控除などの控除があり相続税評価額から差し引くことが可能です。被相続人の債務や葬式費用も同様です。

不動産に関しては、一定の要件を満たすと小規模宅地等の特例により評価額を減額できますが、要件や手続きが複雑ですので気になる方は税理士に相談することをおすすめします。

2.他の相続人が相続税を払わないと、肩代わりする義務が生じることがある

相続人が複数いる場合、他の相続人の未納税額を肩代わりする義務が生じる場合があります。例えば相続人・受遺者(相続人ではないが遺産を受け取る者)が2人以上おり、他の相続人・受遺者が相続税を納めていないケース、申告前に納税義務者が死亡したケースなどです。

延納の許可を受けた、農地・山林・非上場株式等の納税猶予の適用を受けた場合などは連帯義務が生じません。

3.相続税を払わないor申告しないと、延滞税、差し押さえなどのペナルティが生じる

相続税を期限内に支払わなかった場合、延滞税の発生や、財産の差し押さえ、さらには刑事罰の対象となる可能性があります。

まず相続税を期限までに納付しないと、本来の税額に加えて延滞税が課されます。延納(分割払い)の許可を受けた場合には、期間に応じた利子税をあわせて納付する必要があります。

税金を滞納し、督促を受けても完納されない場合には、国税局や税務署による滞納処分(差し押さえ)が執行されます。被相続人から引き継いだ相続財産だけでなく、相続人自身の財産が差し押さえられることもあります。そして、偽りその他不正の行為で税を免れた者は、脱税(10年以下の拘禁刑もしくは1,000万円以下の罰金、またはその両方)など刑事罰の対象となり、正当な理由がなく期限内に申告書を提出しなかった場合も1年以下の拘禁刑または50万円以下の罰金に処せられることがあります。

まとめ

相続税が払えない場合でも、延納・物納(延納も困難なケース)・金融機関からの借入・預貯金の仮払い制度など、状況に応じたさまざまな対処法があります。

共通して言えるのは「遺産分割が終わっていなくても、期限内の申告は必ず行うこと」です。

各制度には要件や手続きが細かく定められており、適用できるか否かの判断は専門的な知識が必要です。また、小規模宅地等の特例や各種控除を正しく理解し活用できるかどうかで、納税額が大きく変わることもあります。

「自分のケースではどの方法が使えるのか」「どれだけ税額を減らせるのか」を正確に判断するためには、相続税を専門とする税理士への相談がおすすめです。

相続発生後は葬式や遺品整理、各種手続きなどやるべきことが多く、時間的な余裕も限られています。早めにご相談いただくことで、最適な納税プランを一緒に考えることができます。まずはお気軽に無料相談からご活用ください。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

教育資金一括贈与の非課税、2026年4月以降はどうなる?使い切れない場合の対処法も

最大1,500万円を非課税で贈与できる「教育資金の一括贈与の非課税措置」は、2026年3月31日で新規契約・追加拠出の終了が決定しています。

「4月以降、口座に預けているお金はどうなるの?」「まだ非課税枠が余っているけれど、今からでも間に合う?」と不安を感じている方も多いのではないでしょうか。

本記事では2026年4月以降に変更される点と継続される点、非課税枠を使い切りたい方への注意点を解説します。そして教育費を非課税で都度贈与するポイント、代替措置として他の贈与税の非課税措置も紹介していきます。

贈与税の負担をできるだけ軽減したい方、贈与税の非課税措置が気になる方はぜひ最後までご覧ください。

教育資金の一括贈与の非課税措置、2026年4月以降は新規契約・追加拠出が不可に

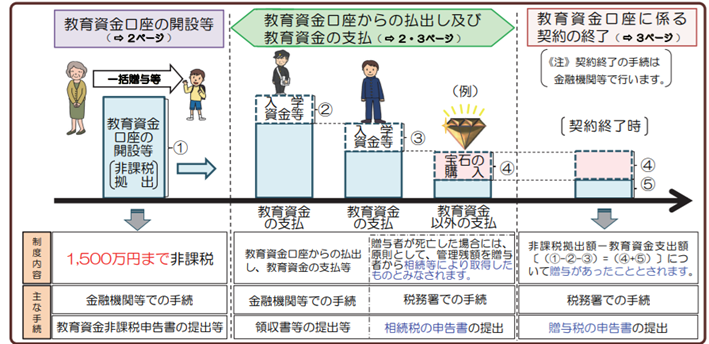

教育資金一括贈与の非課税措置とは、30歳未満の方が祖父母などの直系尊属から金融機関との契約に基づき教育資金を贈与された際に、教育資金非課税申告書を提出するなど一定の要件を満たすことで1,500万円まで、贈与税が非課税となる制度です。

出典:国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

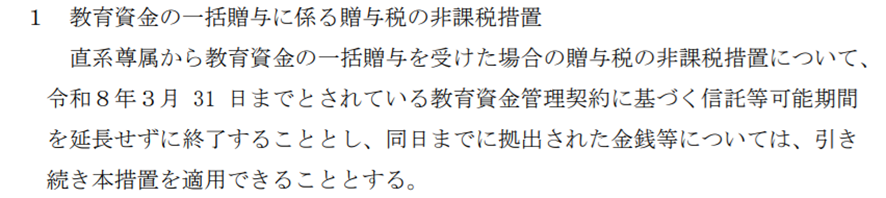

以前から税制調査会で利用者の減少が指摘されており、令和8年(2026年)の税制改正大綱により3月31日で信託等可能期間の終了が決定しました。

出典:財務省「令和8年度税制改正の大綱」

2026年4月以降は新規契約・追加拠出ができなくなるが、払い出しは引き続き可能

2026年4月からは、新たに教育資金一括贈与の非課税措置を利用すること、新規の拠出が不可能となります。ただし、専用口座からの払い出しや口座の利用は引き続き可能です。

| 項目 | 2026年4月以降の取り扱い | 内容 |

| 新規の契約 | 終了・不可 | 新たに専用口座を開設できない |

| 追加の拠出 | 終了・不可 | 追加の入金はできない |

| 非課税での払い出し | 可能 | 3月末までに預け入れたお金は、一定の教育資金に利用する場合は引き続き非課税で引き出せる |

| 口座・契約の維持 | 可能 | 卒業や年齢制限(原則30歳、最長40歳)まで契約は存続 |

なお、引き出しの際に教育資金であることを証明する領収書等を金融機関へ提出するルールは今後も変わりません。教育費に充てた際には、必ず領収書を保管しておきましょう。

教育資金一括贈与の非課税措置、使い切りたい方は3月末までに入金を

教育資金の一括贈与における非課税措置を最大限に活用したい方は、2026年3月31日(火)までにすべての入金(拠出)を完了させる必要があります。

特に3月は年度末ですので金融機関の窓口が通常より混む傾向があり、専用口座への追加入金の手続きは時間がかかるケースが多いため、早めの行動をおすすめします。

ただし、扶養の義務がある親・祖父母が子どもや孫に教育費を都度贈与することに対しては引き続き贈与税が課されません。

都度の教育費の贈与は、引き続き非課税

原則として親や祖父母などの扶養義務者が、子や孫の学費、教材費、文具代といった教育費を「必要な時に必要な分だけ」直接支払うケースでは贈与税はかかりません。

ただし、教育費という名目であっても、まとまった金額を受け取って自分の口座に預金する、株式の購入資金に充てるなどの行為は、通常の贈与とみなされ課税対象となる点に注意が必要です。

また、毎年一定額を一定の期間に渡り贈与を受けることが、贈与者との間で契約(約束)されていると、「定期金給付契約に基づく定期金に関する権利」の贈与を受けたものとして贈与税がかかります。贈与契約書を作成・保管しておくことが望ましく、領収書は必ず取っておきましょう。

まとまった金額を贈与したい方は、他の制度を活用しよう

子どもや孫にまとまった金額を贈与したい方は、他の制度を活用するという方法があります。贈与に関する非課税制度には、以下の4つがあります。

| 制度名 | 主な対象・目的 | 非課税枠(限度額) | 主な特徴・注意点 |

| 暦年課税制度 | 資産の承継・生前贈与 | 年間110万円(基礎控除) | 受贈者1人あたり年間110万円まで贈与税がかからない。ただし、相続開始前7年以内の贈与は相続財産に加算される(生前贈与加算)。 |

| 相続時精算課税制度 | 資産の承継 | 特別控除2,500万円 +年間110万円(基礎控除) | 贈与時は非課税でも相続時に精算を行う。一度選ぶと暦年課税に戻れない。 |

| 結婚・子育て資金の一括贈与の非課税 | 挙式・出産・育児支援など | 1,000万円 ※結婚は300万円まで | 受贈者(贈与される人)の所得制限、年齢制限など一定の要件を満たす必要がある。金融機関で専用口座を作成し、領収書提出が必要。 |

| 住宅取得等資金の贈与の非課税 | マイホームの購入・増改築 | 省エネ等住宅は1,000万円、それ以外は500万円(2026年3月末までの贈与) | 受贈者(贈与される人)の所得制限、入居時期など一定の要件を満たす必要がある。 贈与税申告の手続きが必須 |

上記の制度は併用できるものもありますが、受贈者の年齢や所得、今後のライフプランによって最適な組み合わせが変わります。

教育資金一括贈与の非課税措置(上限1,500万円)を使い切れない(3月末までに入金できない)ものの、まとまったお金を贈与したい方は、その都度贈与する、上記のような相続時精算課税制度や他の非課税制度を利用するという方法があります。

まとめ

2026年4月1日以降教育資金の一括贈与の非課税措置は、新しい契約や追加の入金ができなくなります。しかし、すでに口座に預け入れている資金については、これまで通り卒業や年齢制限まで非課税で使い続けることが可能です。

入学金や授業料など、その都度必要な分を直接支払う「都度贈与」は原則として贈与税はかかりません。教育資金一括贈与の非課税措置の期限に間に合わなかった、使い切れなかった場合でも、都度贈与、他の非課税制度を組み合わせることで贈与税の負担が軽減できるでしょう。

「どの制度が私たちに最適なのか」「具体的な節税効果はどのくらい?」など、贈与に関して少しでも不安や疑問がある場合は、早めに税務の専門家である税理士へ相談することをおすすめします。

個々の状況に応じた最適なプランを提案してもらうことで、大切なお金をスムーズに次世代へ引き継ぐことができるでしょう。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

贈与税申告の税理士報酬・相場は?自分で行う難易度、無料相談を賢く活用する方法も

「贈与税申告を税理士に依頼したら報酬はいくら?」「自分でできる?」などの疑問をお持ちの方は多いのではないでしょうか。

贈与税申告を自分で行うべきか、税理士に依頼すべきか悩む方は少なくありません。また、税理士に依頼する場合の費用や報酬の相場が気になる方も多いでしょう。

贈与税申告の難易度や料金は、贈与された財産の種類や利用する特例によって大きく異なります。

1度きりの現金の贈与であれば自分で申告できるケースもありますが、不動産や非上場株式などが含まれる場合は専門的な評価計算が必要となり、税理士に相談した方が良い事例もあります。

本記事では、贈与税申告にかかる税理士報酬・費用の相場や料金の目安とともに、自分で申告できるケースと専門家への依頼が推奨されるケースの違いも詳しくご紹介します。

「贈与税について税理士に無料相談したい」という方に向けた賢い無料相談の活用方法もお伝えしますので、ぜひ最後までお読みください。

贈与税の申告を依頼した際の費用・報酬相場

税理士に依頼する場合、贈与された財産の種類や特例利用の有無によって報酬・料金が異なります。多くの税理士事務所が提示している贈与税申告の料金表の目安は以下の通りです。

単年度の少額現金贈与: 5万円〜10万円程度

複雑な評価計算が不要なため、贈与税の税理士報酬としては比較的安価です。ただし、複数年にわたった贈与は注意が必要です。(後で詳しく解説します)

不動産・株式など評価が難しい財産がある場合: 10万円〜30万円程度

土地の形状に応じた路線価の補正計算や、非上場株式、権利関係の計算は高度な専門知識が必要になりますので、贈与税申告の報酬の相場は少額贈与と比べ高めとなります。

贈与税申告の税理士報酬に影響を与えるポイント

費用が変動する主な要因は以下の通りです。

| 贈与財産の種類と金額 | 贈与額が多いと、税務処理に高い精度と専門知識が求められ、税理士にとってリスクも高くなりますので報酬が加算される傾向にあります |

| 相続時精算課税制度の利用 | 専用の届出書の作成、戸籍謄本のチェックなどの作業が増えますので、一般的に数万円の追加料金がかかります |

| 特例適用の有無 | 住宅取得資金などの特例適用には、厳密な要件確認や書類チェックが必要ですので加算される事例が多いです |

| 複雑な財産評価 | 不整形地(いびつな形の土地)、非上場株式などの評価は専門的な領域であり、報酬が大きく変動します |

贈与税とは?申告が必要なケース

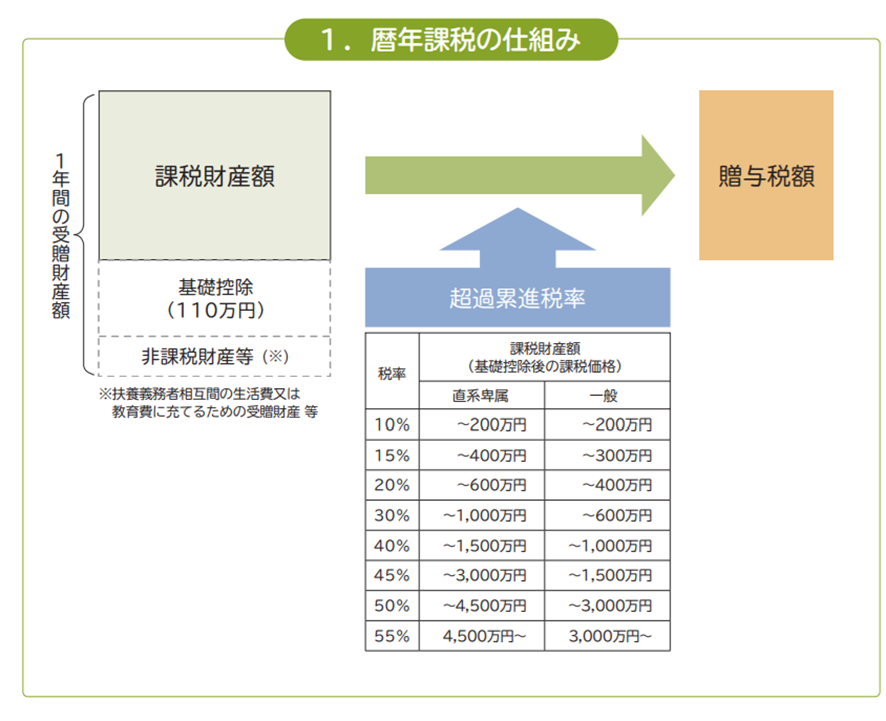

贈与税とは、個人から無償で財産を受け取った際、贈与を受け取った側(受贈者)に対して課される税金です。申告期間は、原則として贈与を受けた年の翌年2月1日から3月15日までで、2026年は3月16日(月)が申告期限となっています。

贈与税の申告義務が生じるのは以下の3つのケースです。

1.年間で贈与された金額が110万円を超えたとき

1月1日から12月31日までの1年間に受け取った財産の合計額が基礎控除(110万円)を超えた場合、暦年課税・相続時精算課税ともに超えた部分に対して課税されます。

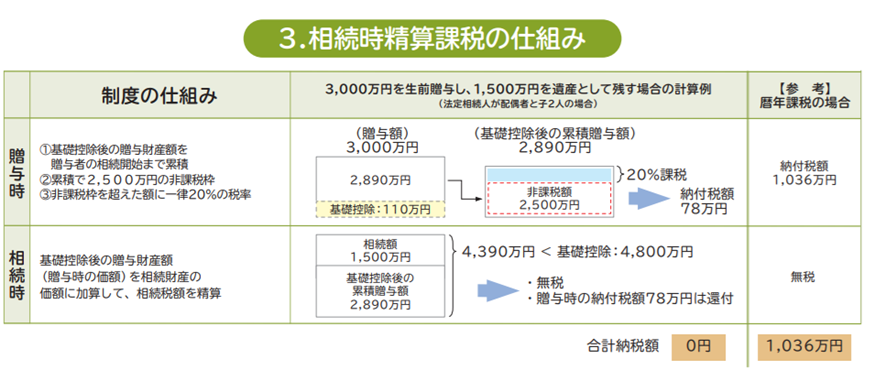

2.相続時精算課税制度を適用する初年度

相続時精算課税制度は、原則60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した時に選択できるものです。手続きを行い、一定の要件を満たすと2,500万円までの贈与が非課税となる制度です。暦年課税方式と同様に、年間110万円の非課税枠があります。

出典:財務省「もっと知りたい税のこと「相続税」と「贈与税」を知ろう」

この制度を選択する際は、贈与額に関わらず初年度に必ず届出が必要です。

3.住宅取得等資金の非課税措置などの制度を利用する場合

「住宅取得等資金の非課税措置」などの制度を利用する場合、最終的に納める税金の額がゼロであっても申告書の提出が必須となります。

相続時精算課税の届け出をしない場合は、自動的に暦年課税が適用されます。暦年課税の仕組みと税率は以下の通りです。

出典:財務省「もっと知りたい税のこと「相続税」と「贈与税」を知ろう」

自分で贈与税申告ができるケース、難しいケース

贈与税の申告手続きは、贈与された財産や利用する制度によって難易度が異なります。

自分で申告できるケース

現金のみを該当年だけ贈与した際には、贈与税申告を自分で行うことは可能です。国税庁の「確定申告書等作成コーナー」でスマホやPC、マイナンバーカードを使って、自宅から電子申告ができます。

ただし「毎年○万円ずつ数年間にわたって贈与を受けた」というケースは要注意です。

たとえ金額が基礎控除額の110万円以下であっても、「定期金給付契約に基づく定期金に関する権利(一定の期間にわたり一定額の給付を受ける契約に係る権利)」の贈与を受けたものとみなされ、贈与税がかかります。出典:国税庁「贈与税がかかる場合」

贈与契約書を作成し「都度の贈与である」と証明しなければいけませんので、気になる方は税理士への相談をおすすめします。

専門家への依頼が推奨されるケース

贈与された財産に「不動産(土地・建物)」や「非上場株式」「骨とう品」「権利」など評価が難しい財産が含まれる場合、国税庁の定める財産評価基本通達に則った評価額の計算が必要となります。

また「住宅取得等資金の非課税措置」など、各種特例を適用するための要件確認や添付書類の収集・チェックも煩雑になりがちで、専門家に依頼する方が多いです。

「住宅取得等資金の非課税措置」の必要書類・添付書類の詳細は、こちらの記事をご覧ください。 専門知識が求められるケースでは、一般の方にとって贈与税申告が難しくなりますので税理士への依頼が推奨されます。

「税理士の無料相談」を賢く活用するための3つのポイント

「贈与税申告が必要か分からない」「自分で申告するのは少し難しそう」と感じたら、まずは税理士の無料相談を利用してみることをおすすめします。

多くの税理士事務所では、初回30分〜1時間程度の無料相談を実施しています。

無料相談では、以下の3つのポイントを確認しましょう。

贈与税の申告義務の有無、適用できる特例

贈与税の申告が必要なのか、税負担を軽くできる特例(配偶者控除や住宅取得資金の非課税など)が使えるか、判断してもらえます。

自分で申告する場合のリスク

現在の事案が自分で贈与税申告を完結できるレベルなのか、あるいは専門的な評価が必要な難しい贈与税申告のケースなのか、プロの視点でアドバイスがもらえます。

具体的な見積もりとサポート範囲

贈与税報酬の相場をベースに、贈与財産の種類や特例の有無などに合わせた具体的な料金を提示してもらいましょう。

「とりあえず相談」で大幅に税額が軽減できることも

贈与税の申告は、やり方を間違えると「本来払わなくてよかった税金」が発生してしまうリスクがあります。例えば無料相談の段階で相続時精算課税制度のメリット・デメリット、非課税制度を適用可否、将来の相続をみすえた生前贈与の方法や客観的な対処法などが分かり、相続税対策だけではなく「トラブルを回避できる相続」につながることがあります。

まずは税理士に無料相談を行い疑問や不安を解消した上で、自分で申告するかそれとも依頼するかを判断してみてはいかがでしょうか。

まとめ

生前贈与を使った将来的な相続税対策も含め、迷った時にはとりあえず税理士の無料相談を積極的に活用し、専門家の客観的な意見を聞いてみることをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

贈与税申告の必要書類、現金や住宅取得等資金をもらった時は?入手方法とあわせて解説!

「贈与税の申告、必要書類は?何を準備すれば良い?」「非課税措置を使うのだけど、申告は必要?」と戸惑う方は少なくありません。

贈与税の申告書と添付書類は、もらった財産の種類や利用する制度によって異なります。また、住宅取得等資金の非課税措置などの制度を利用して贈与税がかからない場合であっても申告は必要です。

特に住宅取得等資金の非課税措置の申請は、添付書類が多いため税理士等専門家に相談する方が多いです。

今回は、現金をもらったケースと住宅取得等資金をもらったケースに分けて、必要書類と入手方法を解説します。2025年(令和7年)分の申告期限は2026年3月16日(月)です。

書類の取り寄せ・作成等に時間がかかるものもありますので、早めに準備しましょう。

贈与税申告が必要な人、申告期間と方法

贈与を受けた財産の合計額が、年間の基礎控除額である110万円を超えた場合に暦年課税と相続時精算課税、どちらも申告義務が生じます。2025年(令和7年)分の申告期限は2026年(令和8年)の3月16日(月)までです。

また、住宅取得等資金の非課税措置等を利用する方も、贈与税申告が必要です。

受贈者(財産をもらった人)の住所地を管轄する税務署へ、e-Tax・郵送・窓口持参のいずれかの方法で提出します。

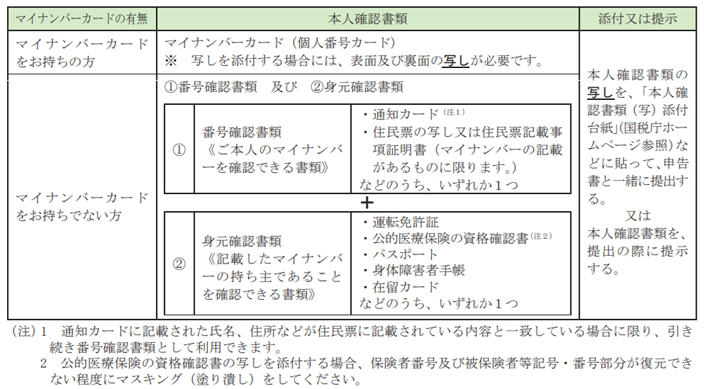

現金をもらった人が贈与税申告をする際に必要な書類、入手方法

1年間(1月1日~12月31日)で、110万円超の現金をもらった人の贈与税申告で必要な書類は以下の通りです。

※1.必要な本人確認書類は以下の通りです。

出典:国税庁「令和7年分贈与税の申告のしかた 申告書の作成のしかた等」

※2.マイナカードが無くてもID・パスワード方式でも申告できるが、2026年2月現在新規受付を停止

住宅取得等資金の非課税措置を使い、贈与税申告をする人の必要書類

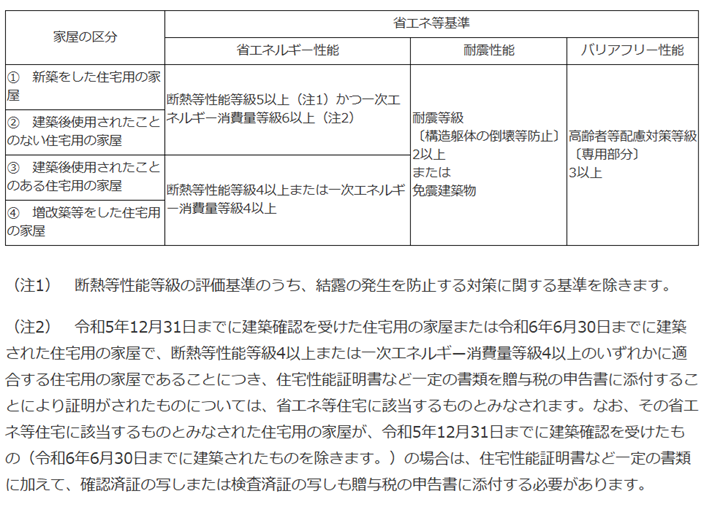

2024年1月1日から2026年12月31日までの間に、父母や祖父母など直系尊属からの自身が居住する家屋の新築・取得または増改築などに充てるための金銭をもらった場合は、一定の要件を満たすと一定額まで贈与税はかかりません。(住宅取得等資金の非課税措置)

省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円まで、贈与税が非課税となります。

原則として、贈与税の申告書の提出期限までに申告をしないとこの非課税措置は適用されませんので注意しましょう。

| 非課税限度額 | |

| 省エネ等住宅※ | 1,000万円まで |

| それ以外の住宅 | 500万円まで |

※省エネ等住宅は、以下の住宅を指します。

出典:国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

住宅取得等資金に係る贈与税の非課税措置の要件などは、こちらの記事をご参照ください。

非課税措置の適用後の残額に関しては、暦年課税方式の場合は基礎控除110万円の適用が可能で、相続時精算課税方式も相続時精算課税に係る基礎控除110万円、特別控除2,500万円を適用できます。

まずは贈与税申告に必要な書類を見ていきましょう。

| 必要書類 | 本人確認書類、他に必要な物 | 入手方法 | |

| 住宅取得等資金の非課税措置を適用する人 住宅取得等資金の非課税措置+暦年課税方式で申告 | 第一表と第一表の二 | 税務署で申告書を提出:税務署で本人確認書類※1の提出が必須 Webで書類を作成、税務署で郵送 e-Taxの場合:マイナンバーカードが必要※2 カードを読み取るスマートフォンまたはICカードリーダライタも必要 | 国税庁のHPからダウンロードまたは電子申告(e-Tax) |

| 住宅取得等資金の非課税措置+相続時精算課税方式で申告 | 第一表と第一表の二と第二表 |

添付書類は以下の通りです。

| 共通 |

| 受贈者の戸籍謄本など、受贈者の氏名と生年月日、贈与者が受贈者の直系尊属に該当することを証明できる書類 |

| 新築又は取得 |

| 住宅用の家屋の新築に関わる工事の請負契約書の写しや売買契約書の写しなど、工事の契約または取得の相手方を明らかにする書類 登記事項証明書で明らかになる場合は、登記事項証明書でも可 <令和8年3月15日までに新築の工事が完了または取得している> 住宅用の家屋に関する登記事項証明書 <令和8年3月15日において新築の工事が完了に準ずる状態> 1.新築に係る工事の請負契約書の写しなどでその家屋が住宅用の家屋に該当すること及び 床面積を明らかにする書類 2.新築に係る工事を請け負った建設業者などの住宅用の家屋が工事の完了に準ずる状態にあることを証する書類(工事の完了予定年月の記載があるものに限る) 3.新築をした住宅用の家屋を居住用に供したときは遅滞なく登記事項証明書類を所轄税務署長に提出することを約束する書類 <建築後使用されたことのある住宅用の家屋で、耐震基準に適合するもの> 耐震基準適合証明書、建設住宅性能評価書の写し、既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類のいずれか <建築後使用されたことのある住宅用の家屋で、耐震改修を行ったもの> いずれかの申請書等の写し、および証明書等 申請書等 a 建築物の耐震改修の計画の認定申請書、b 耐震基準適合証明申請書(仮申請書)、c 建設住宅性能評価申請書(仮申請書)、d 既存住宅売買瑕疵担保責任保険契約の申込書 証明書等 耐震基準適合証明書、耐震基準適合証明書、建設住宅性能評価書の写し、既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類 <新築・取得をした住宅用の家屋が省エネ等住宅である場合> <令和8年3月15日までに新築の工事が完了・取得している> 次のaからeのいずれかの書類 a 住宅性能証明書 c 住宅省エネルギー性能証明書 b 建設住宅性能評価書の写し d ①及び②の両方の書類 ① 長期優良住宅建築等計画等の(変更)認定通知書の写し ② 住宅用家屋証明書(もしくはその写し)または認定長期優良住宅建築証明書 e①及び②の両方の書類 ① 低炭素建築物新築等計画の(変更)認定通知書の写し ② 住宅用家屋証明書(若しくはその写しまたは認定低炭素住宅建築証明書 <令和8年3月15日において新築の工事が完了に準ずる状態> 新築をした住宅用の家屋の工事が完了したときは遅滞なく上記の書類を所轄税務署長に提出 することを約束する書類 |

| 増改築など |

| 住宅用の家屋の増改築等に係る工事の請負契約書の写しなどで増改築等に係る工事の契約の相手方を明らかにする書類 <令和8年3月15日までに増改築等の工事が完了している> 住宅用の家屋に関する登記事項証明書 ※場合によっては他の書類も必須だが、申告書への不動産番号等の記入又は登記事項証明書の写しなどの提出で原本の添付を省略できる 確認済証の写し、検査済証の写し、増改築等工事証明書(リフォーム工事瑕疵担保責任保険契 約が締結されていることを証する書類も必要な場合あり)のいずれか 増改築等に関わる工事の請負契約書の写しなど、増改築等をした年月日と工事に要した費用の額と明細を明らかにする書類 <令和8年3月15日において増改築等の工事が完了に準ずる状態> ①増改築等に係る工事の請負契約書の写しなどで住宅用の家屋に該当すること、床面積を明らかにする書類 ② 増改築等に関わる工事を請け負った建設業者などの住宅用の家屋が工事の完了に準ずる状態にあることを証する書類(工事の完了予定日の記載があるものに限る) ③ 増改築等に係る工事が完了したときは遅滞なく完了時に提出する書類を所轄税務署長に提出することを約束する書類 |

出典:国税庁「住宅取得等資金の贈与税の特例に係る「チェックシート」及び「添付書類」の区分」

住宅取得等資金の贈与税の非課税措置は、ケースによって提出する書類が異なり、添付書類が多くなっています。

国税庁ホームページにあるチェックシートで、必ず確認することをおすすめします。

必要書類準備のポイントと注意点

添付書類は、発行から○カ月以内など期限が指定されているものを求められるケースがありますので、注意して取得しましょう。また、複数の特例を組み合わせて利用する場合は書類が増えるため、事前に管轄の税務署や税理士に確認しておくと手間が省けます。

住宅取得等資金の非課税特例などは、床面積・取得時期・所得要件など細かい条件があります。国税庁のチェックシートで事前に必ず確認しましょう。

まとめ

「自分のケースにどの書類が必要かわからない」「特例が使えるかどうか判断できない」という場合は、税理士への相談をおすすめします。贈与税は申告期限を過ぎると加算税や延滞税が発生するほか、非課税措置は申告をしないと適用されないものもあります。手続きの見落としや書類の不備は思わぬ損失につながることもありますので、不安な点は専門家に早めに確認しましょう。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。