Archive for the ‘未分類’ Category

相続争いの事例5つと回避のポイントを解説!

相続争いには、亡くなった方(被相続人)を介護していた方が寄与分を主張する、不動産など分割が難しい相続財産がある、遺言書の内容が不平等または不明瞭で揉めるといった事例が存在します。

相続争いを回避するためには、被相続人に遺言書を書いてもらう、生前に家族で話し合う、専門家に相談するなどの対処法が挙げられます。

今回は相続争いの具体的な事例5つと回避のポイントをお伝えしていきます。

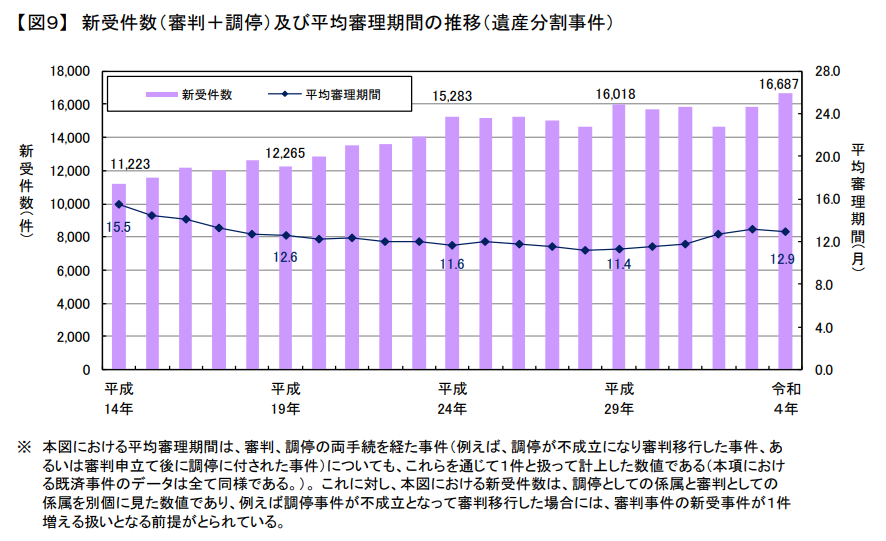

遺産相続分割事件の数は年々増加傾向

遺産相続におけるトラブル(相続争い)を始めとした家庭裁判所への遺産分割事件の新規受付(新受)件数は、年々増加傾向にあります。

出典:裁判所「家庭裁判所における家事事件及び人事訴訟事件の概況及び実情等」

「相続争い」には、具体的のどのような事例があるのでしょうか?

相続争いの具体的な事例5つ

1.生前、被相続人の介護をしていた者が寄与分を主張する

2.相続財産の中に、不動産など分割が難しいものがある

3.被相続人が再婚しており、前妻と後妻がいる

4.生前贈与を巡ってもめる

5.遺言書の内容が不明瞭、または不平等でトラブルが起こる

1.生前、被相続人の介護をしていた者が寄与分を主張する

民法904条2項に、亡くなった方(被相続人)の事業を手伝っていた、看護や介護をした、財産を給付したなど「被相続人の財産の維持又は増加について特別の寄与をした者」は相続財産に寄与分(プラスできる財産)が加えられるという規定があります。

実際に、生前被相続人の看護・介護をした者が寄与分として「多めに遺産が欲しい」と主張し相続人同士でトラブルになる事例は少なくありません。

なお2019年の民法改正 で、被相続人の親族のうち相続人でない人(例:被相続人の子の配偶者)が、被相続人を無償で療養看護するなど被相続人の財産の維持・増加に貢献した場合は寄与分を請求できるようになりました。

2.相続財産の中に、不動産など分割が難しいものがある

不動産や貴金属・絵画などの相続財産は、公平に分割することが難しいでしょう。

特に不動産は、資産価値が低い(または無い)と相続人間で「おしつけ合い」になってしまう事例が多いです。

3.被相続人が再婚しており、前妻と後妻がいる

被相続人が再婚しており、前妻と前妻の間の子ども、後妻と後妻の間の子どもがおり交流が無いまたは不仲のケースでは、相続時にトラブルに発展してしまうことがあります。

4.生前贈与を巡ってもめる

生前贈与を多くもらっていた相続人がいる場合、相続人同士で不公平感が生じ、争いが起きてしまうことがあります。

5.遺言書の内容が不明瞭、または不平等でトラブルが起こる

遺言書の内容がはっきりしない場合は、法的に無効となってしまう可能性が生じます。

また、遺言書に特定の相続人1人に相続させるなど偏った分割内容が書かれていると他の相続人の遺留分(最低限の取り分)を侵害し、調停・裁判に発展してしまう事例があります。

相続争いを回避するための5つのポイント

上記のような相続争いを回避するために、以下5つのポイントをおさえておきましょう。

| ・被相続人が元気なうちに、家族で話し合う ・被相続人に遺言書を書いてもらう ・遺言書の内容を専門家にチェックしてもらう ・相続人が相続を希望しない財産は、生前に処分してもらう ・トラブルになりそうな場合は、専門家に相談する |

相続争いで家族や親族が不仲にならないために、早めの対処を心がけましょう。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

お墓と相続税について

8月はお盆の時期であり、8月10日~18日の間でお盆休暇を取得し、それぞれ故郷へお墓参りで帰省された方も多いのではないでしょうか。そんなお墓参りも、「お墓が遠方にある」や「お墓の後継者がいない」などを理由に、墓じまいや改葬するなど、時代と共に様式等が変化しつつあり、厚生労働省の調査では、2022年度に改葬が全国で15万1,076件で過去最多となったようです。(Yahooニュースより)

https://news.yahoo.co.jp/articles/df7e9c4bc311bbb15d4456aab7fb815874b1db7e

そんな墓じまいや改葬などのお墓に係る費用ですが、相続税法上はどのように取り扱われるでしょうか。

お墓などの祭祀財産(お墓そのもの)は”非課税財産”

相続税法第12条において、墓所、墓ひょう(墓地、墓石及びおたまやのようなもののほか、これらのものの尊厳の維持に要する土地その他の物件をも含むもの)は相続税の課税価格に算入しない旨規定されている通り、通常、お墓や墓地の相続税評価額を算定する必要はなく、遺産分割協議の対象にもなりません。

そのため、生前に相続対策としてお墓を購入しておくと、課税対象となる現金を減らせるため節税となりますが、ローンで購入したお墓について、相続発生時に支払いが残っている場合、残債は相続税の債務控除とならない為ご注意下さい。(お墓自体が課税対象外となるように、その債務も債務控除対象外とする考え方)

墓じまい・改葬費用の取り扱い

ここ数年は家族や一族のあり方の変化とともに、お墓の取り扱いも変わってきました。例えば、相続によりお墓を取得した際、墓じまいや(お墓を田舎から現住地への引っ越し等を含む)改葬を検討される方も多いのではないでしょうか。それらの費用は相続税の計算時に控除することはできるのでしょうか。

結論から言うと、これらの費用は控除対象外となります。相続税を計算する際に控除できる費用は、一定の相続人および包括受遺者が負担した葬式費用です。葬式費用は下記に該当するものです。

- 葬式や葬送に際し、またはこれらの前において、火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行ったときにはその両方にかかった費用が控除できます。)

- 遺体や遺骨の回送にかかった費用

- 葬式の前後に生じた費用で通常葬式にかかせない費用(例えば、お通夜などにかかった費用がこれに当たります。)

- 葬式に当たりお寺などに対して読経料などのお礼をした費用

- 死体の捜索または死体や遺骨の運搬にかかった費用

上記の通り、墓じまいや改葬費用は上記に該当しませんが、お墓の時と同様、生前に相続人が墓じまいや改葬を済ませれば、課税対象となる現金を減らすことができます。

永代供養墓の注意点

従来は家ごとにお墓を持つこと一般的でしたが、近年は霊園や墓地の管理者が遺族に代わって供養や管理をしてくれる永代供養墓も選択肢として広がっています。永代供養墓にも、永代供養料という費用が掛かってきますが、相続税法上はどのように取り扱うでしょうか。

まず、永代供養料も上記葬式費用に該当しないことから、相続税の計算時に控除することはできませんが、こちらもお墓の時と同様、生前に被相続人が永代供養料(檀家(霊園・業者)ごとにプランも料金も異なります)をお支払いすれば課税対象となる現金を減らせます。※将来発生する管理費やお布施代等の名目で現金を残していても、相続税の計算時に控除することはできません。

お墓の今後を生前に確認しましょう

お墓を相続した後の墓じまいや改葬費用、永代供養料は相続税の計算時に控除することはできませんが、通常のお墓などの祭祀財産と同じように、生前にご本人様が用意・準備することで、課税対象となる現金を減らせることができます。将来のお墓の相続、管理などで不安を抱える方は、お盆などで一族が集まれる機会だからこそ、今後を話し合うことも大事かもしれませんね。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

日経平均株価が一時大暴落…株価下落が与える相続税への影響

はじめに

8月5日、日経平均株価が大暴落したとのニュースが報じられました。メディアでは「史上最大の下げ幅」とも言われ、頭を抱えた方もいらっしゃるのではないでしょうか。

株式は相続財産となりますので、今回の株価下落と相続税の関連性について気になっている相続人の方、これから相続に備える方もいらっしゃることと存じます。 そこで今回は、上場株式の株価評価と株価が下落した際の注意点をテーマとして取り上げたいと思います。

1 上場株式の評価方法

株式の評価と一言にいっても、相続税の評価の際には「上場株式」と「取引相場のない株式」でその評価方法は異なります。ただし、今回の説明ではこの度の株価暴落にフォーカスし、上場株式の評価に限定して説明することとします。

気になる上場株式の評価ですが、下記の国税庁のHPによりますと、上場株式を評価する時期は被相続人の方がお亡くなりになられた日(以下、「相続開始日」と記載します。)の最終価格、すなわち終値で評価すると記載されています。ただし、注意点としまして、最終価額が、次の3つの価額のうち最も低い価額を超える場合は、その最も低い価額により評価することになっています。

イ 課税時期の属する月の毎日の最終価格の月平均額

ロ 課税時期の属する月の前月の毎日の最終価格の月平均額

ハ 課税時期の属する月の前々月の毎日の最終価格の月平均額

つまり、相続開始日の終値だけでなく、上記時期の月平均額も算出し、比較した上で最も低い価額により評価することになるのです。

【国税庁HP】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4632.htm

2 株価下落が相続税評価に与える影響

ここで疑問に思うのは、相続開始前に保有していた株式が今回のような大暴落によって大幅に値下がりした場合の評価方法についてです。

結論から申し上げますと、株価が下落したとしても、原則は上記同様の方法で評価することになります。例えば、相続開始日に1株500円だった株式が相続開始後、株価暴落により1株100円になったとしても、原則では相続開始日の1株500円に基づいて評価することになるのです。逆に相続開始後に値上がりした場合においても、同様に相続開始日の株価をもとに評価することになります。ただし、株価が暴落したことにより、相続開始日の属する月、またはその前月、前々月の平均終値が著しく減少し、相続開始日の終値を下回るような場合には、その平均終値で評価することになりますので、注意が必要です。

3 遺産分割協議への影響

ここまでは、相続時の評価はあくまで相続開始日以前の株価をもとに評価することをお伝えしました。一方、遺産分割協議が行われるのは、もちろん相続開始日よりも後になりますので、その際の評価は協議日現在の価額で行われる点に注意する必要があります。相続開始時には株価が高いのにも関わらず、その後、急落したことにより遺産分割時点で引き継ぐ株式の株価が低いとなると、相続人が不満を頂く可能性もあります。そのため、評価方法については考慮の上、協議を進める必要があります。

おわりに

上場株式の株価の暴落は相続税の評価にも影響を与えることがご理解いただけたかと思います。また、遺産分割協議の際には協議日現在の価額で行うことになりますので、注意が必要になります。相続人間のトラブルを避けるためにもこの辺りの知識は事前に抑えておきたいところですね。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

相続人以外でも遺産を貰えるケースをご紹介!~特別寄与料~

特別寄与料の請求制度が2019年7月1日の民法改正で規定された!

民法改正前は、被相続人の相続人以外の親族(子供の配偶者など)が被相続人の生前に無償で療養看護等を行っていて、たとえどんなに被相続人の財産の維持や増加に貢献していたとしても、遺贈で財産を取得しない限りは、遺産の取得をすることが出来ませんでした。

このように、生前に被相続人に対して尽力した親族がいてその方は、遺産をもらえない一方で、特に生前何も行っていない相続人が遺産をもらうケースがあり、遺産の取得状況について不公平さが指摘されていました。

2019年7月1日の民法改正により、被相続人の療養看護等に尽くした相続人ではない親族(「特別寄与者」といいます。)が相続人に対して金銭の請求をする事ができるようになりました。これが「特別寄与料の請求制度」です。

特別寄与料を取得した場合の相続税の課税関係

では、もし、実際に特別寄与者が特別寄与料を受け取った場合はどのような税務上の取り扱いになるのでしょうか。

例えば、特別寄与者が、相続人から特別寄与料1,000万円をもらったとします。実際にお金流れは相続人から親族へとなっていますが、相続税法では、特別寄与者が、被相続人から遺贈によって遺産を取得されたものとされ、相続税が課税されます。よって、被相続人の遺産が多額であった場合には相続税の申告義務と相続税の納付義務が発生します。また、この場合、特別寄与者は被相続人の1親等の血族及び配偶者以外の方になるので、相続税の2割加算の適用者となり、納付税額が2割増しとなってしまいます。

特別寄与者の相続税の申告の期限は?

通常の相続税の申告期限は、相続の開始を知ったこと日の翌月から10ヶ月以内ですが、特別寄与者については、特別に、特別寄与料の額が確定したことを知った日の翌日から10ヶ月以内となります。通常の場合とは異なりますので注意が必要です。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

「タンス預金」と税務調査

はじめに

新紙幣の発行が7月3日から始まりました。紙幣のデザイン刷新は2004年以来、20年ぶりとなったそうです。

新紙幣の発行により、いわゆる「タンス預金」としてタンスにしまっていた紙幣を銀行に持ち込むという方も多いでしょう。

「タンス預金」は相続税が課税される?

「タンス預金」も現金という財産ですので亡くなった方のものであれば、当然、相続税が課税されます。

よく、「タンス預金は申告しなくても税務調査でバレない!」と言われますが、実際はタンス預金の存在を疑われてしまう可能性が高いです。

以前も一度ご紹介しましたが、令和4年度の申告漏れの現預金の金額は815億円(構成比は31.5%)と、評価額が大きくなることが多い不動産等を大きく上回る金額となっています。

【国税庁HP 令和4事務年度における相続税の調査等の状況】

https://www.nta.go.jp/information/release/kokuzeicho/2023/sozoku_chosa/pdf/sozoku_chosa.pdf

税務署は亡くなった方の所得状況や預金口座の情報を確認することができます。

亡くなった方の生前の所得水準と比較して預金口座の残高が少ない場合や、預金から大きな出金があるにもかかわらずその金額の使途が不明な場合は、まず最初にタンス預金がないかを疑われます。

タンス預金の存在が税務調査で把握されてしまう可能性が高いのはこのためです。

おわりに

亡くなった方の「タンス預金」などの現金については、相続人もその存在を知らないということも多いです。税務調査で申告漏れを指摘された場合、過少申告加算税や延滞税など本来納付する必要がなかった税金まで納付することになります。

知らず知らずのうちに申告漏れになっていた、ということがないよう生前に財産の把握が必要になるかもしれませんね。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

ポイントやマイルは相続できる?

はじめに

皆様はお好きな又は貯めているポイントはありますか?

現在、多くのポイント制度があり、ポイントありきでサービスを選ぶという方も少なくないと思います。

諸説ありますが、ポイント制度は1916年に北九州の呉服店が始めたのが最初といわれており、100年以上前よりあるサービスになり、徐々に消費者の間に浸透していきました。

最近、総務省がふるさと納税制度のルール見直しを発表し、寄付した人に独自のポイント付与を行う仲介サイトを通した寄付の募集を禁止するとしました。

このように、今やポイント制度は私たちの生活の中で切っても切れない関係にあります。

亡くなった方のポイント、マイルはどうなる?

ポイントについては基本的に相続することはできなくなっており、大手のVポイントでは利用規約に相続できない旨が明記されております。

一方、マイルについて、ANAやJALなどの航空会社では一定の手続きをすると相続できると規約で定められております。

相続したマイルの評価額はどうなる?

・ANA、JALの場合

マイルの評価方法は明らかにされておりませんが、マイルと交換できる航空券等の価額は、選択する路線や区間によって1マイルあたりの円換算額が大きく異なる可能性があり、マイルは電子マネーと1マイル=1円と交換することができことから、1マイル=1円で評価するのが妥当と考えられます。

・その他のマイルの場合

ソラシドエアのマイルのように、相続できるマイルでも交換できるものが、特典航空券のみとなっているものについては、交換できる特典航空券の価額で評価することが妥当と考えれます。上述している通り、選択する路線や区間によって1マイルあたりの円換算額が大きく異なる可能性があるため、合理的な基準をもって評価する必要があります。

おわりに

デジタル遺産といわれるもののうち、代表的な電子マネー、マイルについては基本的に相続可能とされていますが、ポイントについては基本的に相続することができません。

積み上げた財産を無駄にしないためにも、生前から対策が必要と考えます。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

国際相続の考え方について

ここ数年で、生活圏で外国人を目にする機会がだいぶ増えてきました。日本で暮らす外国人人口は年々増加しており、現在320万人、将来的には人口の1割が外国人となる時期がくるとも想定されています。本格的な多国籍社会への準備として、本格的に英語を再学習する機会を検討する必要もあるかもしれません。

外国籍の方の定住者が増えると、将来的に国際相続の問題も頻出してくるでしょう。例えば、そもそも相続手続きは、日本と本国どちらで行うのか。国外にある財産は相続財産の対象となるのか、など。今回は、日本に住む外国人の国際相続の基本的な手続きや注意点をご紹介します。

国際相続とは

国際相続とは、相続人または被相続人が国外に居住している場合、国外に相続財産が存在する場合等の、日本国内・国外に係る相続をいいます。国際相続では、相続人・被相続人の状況(その時の居住地等)や相続財産がどこに存在するかで適用法も異なる為、念入りな状況の検討を行う必要があります。

基本的な適用法

相続税の準拠法は、基本的に「相続統一主義」と「相続分割主義」という二つの考え方があり、日本は「相続統一主義」を採用し、法の適用に関する通則法第36条にて「相続は、被相続人の本国法による」と規定しており、被相続人の本国法に準拠することとしております。

つまり、被相続人が日本国籍であれば日本の法律に準拠し相続手続きを行うことになります。

※被相続人が日本国籍を有していても、被相続人の不動産が「相続分割主義」を採用する外国に所在していれば、不動産の相続についてはその不動産所在地の準拠法が適用されるなど、財産の種類や財産所在地により適用法が異なる場合がございます。

日本に住む外国人の納税義務

相続開始時に日本国内に住所を有する相続人はもちろんですが、相続開始時に日本国内に住所を有しなくても、日本国籍を有し、10年以内に国内に住所があった者などは、相続により取得した全ての財産に相続税が課されます。※詳細な区分は下記URLをご参照下さい。

◇納税義務者の範囲

◇相続人が外国に居住しているとき

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4138.htm

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/01/01.htm

煩雑な手続き

例えば、日本の相続手続きでは、相続人の戸籍謄本が必要となりますが、外国籍の方の相続人について、日本の戸籍がない為、本国の戸籍を用意頂きますが、戸籍がない国であれば、出生証明書や婚姻証明書、宣誓供述書など相続関係を証明する書類などを準備する必要がございます。また相続手続き時にはこれらの日本語訳を添付する必要がございます。

相続開始前に専門家へご相談下さい

上記の通り、国境を越えた相続手続きは、日本・本国の適法や、被相続人と相続人の相関関係、日本国内での過去の居住状況等により大きく取り扱い・手続きが異なります。将来の相続発生に不安がある場合や、備えを検討する場合、お早目にお近くの専門家へご相談下さい。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

制度開始から約1年! この1年で振り返る相続土地国庫帰属制度の運用実績

1.相続土地国庫帰属制度とは

当コラムでも何度か取り上げておりますが、まずは相続土地国庫帰属制度の内容について説明をさせていただきます。当制度は簡単に言いますと、「相続又は遺贈により土地の所有権を取得した相続人が、一定の要件を満たした場合には、その土地を国に引き渡すことができる制度」です。

しかし、「せっかく取得した土地をどうして国に引き渡すの?」といった疑問の声もあるかもしれません。もちろん相続で取得した土地を有効活用できる場合はいいのですが、そうではない場合もあります。例えば、「遠方に住んでいるため相続した土地を利用する予定がない」、「管理が大変」といった場合です。

こうした場合、利用予定がない土地については、近い将来「所有者不明土地」となってしまいます。それを防ぐために、利用予定がない土地等について、一定の要件を満たせば、土地を手放し、国に引き渡すことができるとして設けられたのが当制度になります。

2.直近1年間での申請件数は?

当制度は令和5年4月27日からスタートした新しい制度です。そこで、この約1年間(令和5年4月27日~令和6年4月30日まで)の運用実績について法務省の下記ホームページから読み解くことにします。

まず、申請件数は2,030件で、地目別にみると、田・畑が771件で最も多く、次に宅地が744件、山林が298件、その他が217件となっています(※令和6年4月30日時点の情報です。以下同じ)。

【法務省ホームページ】https://www.moj.go.jp/MINJI/minji05_00579.html

3.気になる運用実績について

それでは、申請件数2,030件のうち、どれほどの数が国庫に帰属されたのでしょうか?

答えは、「341件」です。種目別に見ると、宅地が148件で最も多く、次に農用地が87件、森林が11件、その他95件となっております。

2,030件の申請中、帰属されたものが341件であるため、制度開始から約1年間の実際の運用実績を単純に算出すると約16%ということになります。しかし、これは令和6年4月30日現在申請中のもので、これから帰属されるものも出てくることを考えると、この結果が運用実績として一概に低いと結論付けることはできないでしょう。ただ、申請したからと言って「必ずしも土地を国に引き渡すことができる訳ではない」ということは覚えておいておきましょう。

また、申請自体が却下された件数は8件、不承認の件数は12件となっており、それぞれの理由は次のようになっています。

(却下の理由)

・6件:現に通路の用に供されている土地(施行令第2条第1項)に該当した

・2件:境界が明らかでない土地(法第2条第3項第5号)に該当した

(不承認の理由)

・3件:土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地(法第5条第1項第2号)に該当した

・5件:国庫に帰属した後、国が管理に要する費用以外の金銭債務を法令の規定に基づき負担する土地(施行令第4条第3項第4号)に該当した 等など

4.取り下げ件数

取り下げ件数は令和6年4月30日現在、237件となっており、理由として「自治体や国の機関による土地の有効活用が決定した」、「隣接地所有者から土地の引き受けの申出があった」、「農業委員会の調整等により農地として活用される見込みとなった」等の理由が挙げられています。

5.おわりに

制度が開始してから約1年とまだ間もないですが、申請件数が2,000件を超え、帰属件数は341件となりました。また、却下・不承認・取り下げの理由についても公表されているため、今後、当制度の利用を検討される方は参考にしてみるのもよいでしょう。もちろん税理士といった専門家に相談してみるのもいいかもしれません。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

1,000万円まで非課税!結婚・子育て資金の贈与税の非課税制度をご紹介

結婚・子育ての贈与税の特別支援

今回のコラムでは、以前のコラムでご紹介しました「教育資金の一括贈与の非課税制度」に類似する「結婚・子育て資金の贈与税の非課税制度」について今回ご紹介します。

本制度は、少子化問題が叫ばれる昨今、将来の経済的不安を抱える若年層の結婚・子育てを支援するために平成27年から創設され、現行法では令和7年3月31日までの時限措置となっています。

結婚・子育て資金の非課税枠

平成27年4月1日から令和7年3月31日までの間に、18歳以上50歳未満の方が結婚・子育て資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(両親、祖父母など)から結婚・子育ての資金の提供を受けた場合等にはその金額の内、1,000万円(注1)までは非課税となります。

(注1)結婚に関する費用については300万円までが非課税になります。

結婚資金と子育て資金の例示

本制度における非課税の対象となるのは主に下記の通りになります。

①結婚挙式費用、衣装費用、家賃、敷金、仲介手数料、引っ越し費用など

②人工授精など不妊治療、分娩費、産後ケアに要する費用、子の入園料、保育料など

一方で下記のようなものは非課税の対象から除かれます。

結婚指輪代、新婚旅行の費用、家具や家電の購入費用

その他の詳しい内容は、こども家庭庁のHPをご覧ください。

こども家庭庁HP:「結婚・子育て資金の一括贈与に係る贈与税の非課税措置の概要」

本制度の改正点と注意点

本制度は令和5年度改正で適用期限が令和7年3月31日までに延長されるとともに、本制度が終了の時の口座残高への贈与税の課税について増税措置が創設されました。(注2)

1,000万円の非課税を適用できることは受贈者にとって、とても魅力的なものになります。しかし、受贈者の死亡以前に贈与者が死亡した場合には、口座残高(使い切れなかった結婚子育て資金)が相続税の課税対象となるので注意が必要です。また、このほかに、受贈者が50歳に達したりすると、本制度の適用が終了し、その時に残っている口座残高に贈与税(一般税率)が課されます。つまり、万が一の場合のことを考え、こまめに贈与を行うなど慎重に行うことが大切です。

(注2)18歳以上の受贈者が父母などの直系尊属からの贈与を受けた場合には低い税率(特例税率)が課されますが、その特例税率が適用できず、一般税率が適用されます。詳しい税率は下記のリンクを参照して下さい。

国税庁HP:「贈与税の計算と税率(暦年課税)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

進む円安!外貨建資産の相続税評価について

はじめに

最近、ニュースで円安の話題が頻繁に取り上げられています。1ドル158円台まで円安が進んだのはおよそ34年ぶりだそうです。

本日は、円安が相続税に与える影響をご紹介いたします。

外貨建資産の相続税評価について

円安が相続税に与える影響として、主に外貨建資産の円換算が挙げられます。

相続税の申告は、外貨建ての財産であっても円に換算した金額で行います。この時注意しなければならないのが、いつ時点のレートを使うか、ということです。

円への換算については、原則として課税時期(=被相続人が亡くなった日)における最終の対顧客直物電信買相場(TTB)にて行います。

【国税庁HP 外貨(現金)の邦貨換算】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4665.htm

例えば、50,000ドルの預金を相続し、課税時期のTTBが150円、TTM(※)155円、TTS160円(※)の場合で考えてみます。

この場合、課税時期のTTB150円で換算するため相続税評価額は7,500,000円(=50,000ドル×150円)となります。

なお、課税時期が休日等で、その相場がない場合には、課税時期前の相場のうち、課税時期に最も近い日の相場を使用します。

※TTM→TTBとTTSの仲値

※TTS→対顧客直物電信売相場

また、外貨建ての「債務」の場合には円換算はTTBではなくTTSにより行います。

相続税額への影響について

相続税評価については先ほどご紹介した通りとなります。それでは相続税額はどうでしょうか。

先ほどの例で相続税率を最低税率の10%で計算した場合、相続税額は750,000円(=7,500,000円×税率10%)となります。

もし、外貨預金の預入日のレートが1ドル100円で、仮にこのレートで計算した場合、相続税評価額は5,000,000円(=50,000ドル×100円)、相続税額は500,000円(5,000,000円×税率10%)となります

このように、同じ50,000ドルでも預入時は5,000,000円だった財産が相続税の計算上は7,500,000円で評価され、この例だと相続税額で250,000円もの影響が生じてしまいます。

また、相続税率は10%~55%の超過累進税率となっており相続財産の合計金額が大きいほど税率が大きくなります。上記の例では最低税率の10%で計算をしましたが、税率が大きくなるほど相続税額へ与える影響も大きくなります。

おわりに

相続税評価の円換算についてはいつ時点のレートを使うか、財産の場合はTTB、債務の場合はTTSを使うなど注意すべき点が多くミスが出やすいものです。外貨建資産を相続する可能性がある方は円換算について理解し、適正な相続税額の計算をすることが大切です。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。