Author Archive

今回は延長なし?期限が迫る“直系尊属からの住宅取得等資金贈与の非課税制度”

非課税枠が年々縮小傾向にある本制度

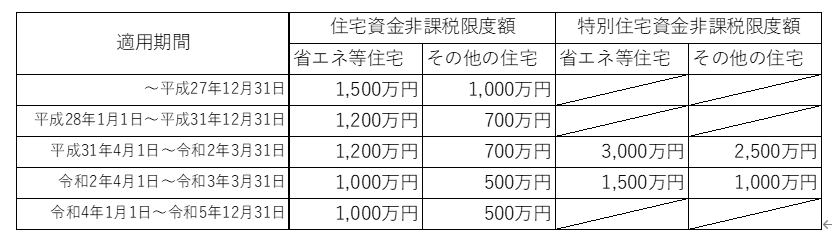

平成21年に租税特別措置法によって「直系尊属からの住宅取得等資金贈与の非課税制度」が創設されました。平成27年度に大幅な改正が行われた後、見直しや改正が行われ、期限や非課税枠は下記の表のとおりとなっています。

現行法は、令和4年3月に財務省が公表した令和4年度税制改正によるもので、省エネ等住宅では1,000万円、それ以外のその他の住宅では500万円が非課税となります。

タイムリミットは令和5年12月31日までの贈与

この非課税制度は、令和5年12月31日をもって終了となります。

巷では、期限がある税制については延長がされるのではないかなどと憶測が飛び交っていますが、23年7月時点で立法府からの言及はありません。このままの場合、令和5年12月31日をもって終了となります。仮に期限延長されたとしても、近年の傾向では非課税額が減額される可能性もあります。

贈与を受けたら税務署に申告が必要!

「直系尊属からの住宅取得等資金贈与の非課税制度」を適用する場合には、申告期限内に贈与税の申告を行う必要があります。たとえ納付税額が0円でも、この非課税制度を適用するには期限内申告が必要です。

令和5年中の贈与の場合、翌年の令和6年2月1日から令和6年3月15日までに申告が必要となります。贈与税の申告していない場合には非課税の適用が受けられず、通常の贈与税を支払う必要があることに加え、無申告加算税や延滞税といった余計な税金も発生する可能性があるのでご注意下さい。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

まだ間に合う!タワマン節税改正の抜け道

国税庁 マンション評価方法の見直し案示す

第3回「マンションに係る財産評価基本通達に関する有識者会議」によりマンションの評価方法の見直し案が示されました。

評価方法の見直しが決定となった場合、市場価格と相続税評価額の乖離に着目した相続税対策、いわゆる「タワマン節税」が使えなくなります。

これにより現在は実勢価格の4割程度にとどまっている評価額が6割以上に引き上げられる結果となり、高層階ほど影響が大きくなります。

【国税庁HP マンションに係る財産評価基本通達に関する有識者会議 第3回有識者会議 資料】

https://www.nta.go.jp/about/council/idenshi/20230622/shiryo.pdf

マンション評価方法の見直しで損をしないために

実はタワマン節税を使用する方法が現時点ではまだ残されています。

どのような方法だと思いますか?

答えは、「令和5年中にマンションを相続人に渡す」です。

評価方法の見直し案は国税庁の資料によると「令和6年1月1日以後の相続等又は贈与により取得した財産に適用する。」予定になっています。

しかし、「令和5年中に相続を発生させてください!!」というわけにもいきません。

そのため、贈与をするという方法で同じ効果を得ることができます。

通常の贈与では贈与税が高額になります。そこで、相続時精算課税制度を使用して贈与を行います。評価額が2,500万円以下であれば贈与税はかかりません。2,500万円を超えた部分については20%の贈与税がかかりますが、これは相続税の前払いの性格になります。

贈与したマンションは相続税の計算時に相続財産として加算されますが、この時の評価額は「贈与時」の評価額になります。

これにより、将来の相続税の申告にもタワマン節税が活用できる、ということになります。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。