Author Archive

贈与税申告の必要書類、現金や住宅取得等資金をもらった時は?入手方法とあわせて解説!

「贈与税の申告、必要書類は?何を準備すれば良い?」「非課税措置を使うのだけど、申告は必要?」と戸惑う方は少なくありません。

贈与税の申告書と添付書類は、もらった財産の種類や利用する制度によって異なります。また、住宅取得等資金の非課税措置などの制度を利用して贈与税がかからない場合であっても申告は必要です。

特に住宅取得等資金の非課税措置の申請は、添付書類が多いため税理士等専門家に相談する方が多いです。

今回は、現金をもらったケースと住宅取得等資金をもらったケースに分けて、必要書類と入手方法を解説します。2025年(令和7年)分の申告期限は2026年3月16日(月)です。

書類の取り寄せ・作成等に時間がかかるものもありますので、早めに準備しましょう。

贈与税申告が必要な人、申告期間と方法

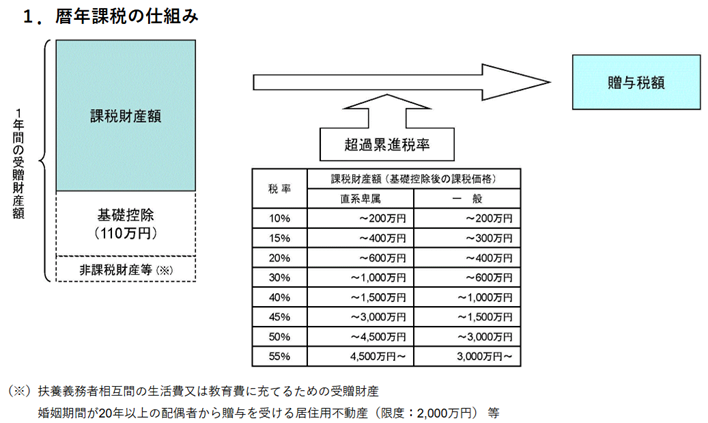

贈与を受けた財産の合計額が、年間の基礎控除額である110万円を超えた場合に暦年課税と相続時精算課税、どちらも申告義務が生じます。2025年(令和7年)分の申告期限は2026年(令和8年)の3月16日(月)までです。

また、住宅取得等資金の非課税措置等を利用する方も、贈与税申告が必要です。

受贈者(財産をもらった人)の住所地を管轄する税務署へ、e-Tax・郵送・窓口持参のいずれかの方法で提出します。

現金をもらった人が贈与税申告をする際に必要な書類、入手方法

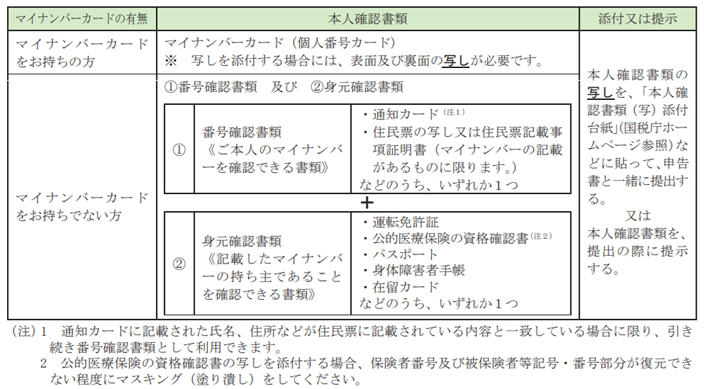

1年間(1月1日~12月31日)で、110万円超の現金をもらった人の贈与税申告で必要な書類は以下の通りです。

※1.必要な本人確認書類は以下の通りです。

出典:国税庁「令和7年分贈与税の申告のしかた 申告書の作成のしかた等」

※2.マイナカードが無くてもID・パスワード方式でも申告できるが、2026年2月現在新規受付を停止

住宅取得等資金の非課税措置を使い、贈与税申告をする人の必要書類

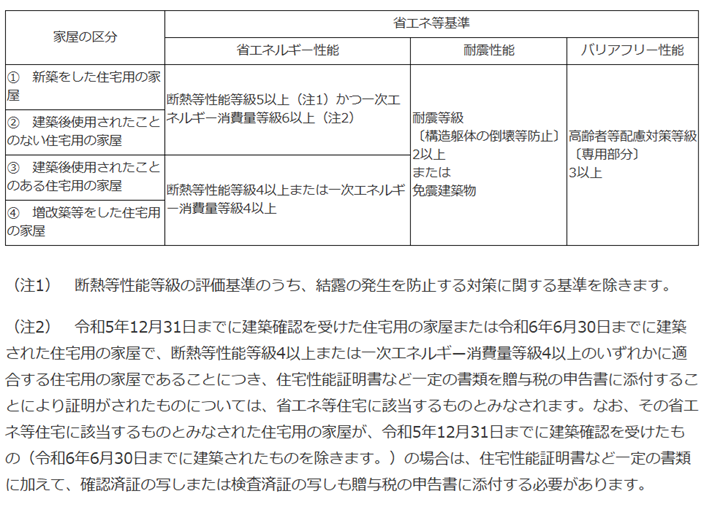

2024年1月1日から2026年12月31日までの間に、父母や祖父母など直系尊属からの自身が居住する家屋の新築・取得または増改築などに充てるための金銭をもらった場合は、一定の要件を満たすと一定額まで贈与税はかかりません。(住宅取得等資金の非課税措置)

省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円まで、贈与税が非課税となります。

原則として、贈与税の申告書の提出期限までに申告をしないとこの非課税措置は適用されませんので注意しましょう。

| 非課税限度額 | |

| 省エネ等住宅※ | 1,000万円まで |

| それ以外の住宅 | 500万円まで |

※省エネ等住宅は、以下の住宅を指します。

出典:国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

住宅取得等資金に係る贈与税の非課税措置の要件などは、こちらの記事をご参照ください。

非課税措置の適用後の残額に関しては、暦年課税方式の場合は基礎控除110万円の適用が可能で、相続時精算課税方式も相続時精算課税に係る基礎控除110万円、特別控除2,500万円を適用できます。

まずは贈与税申告に必要な書類を見ていきましょう。

| 必要書類 | 本人確認書類、他に必要な物 | 入手方法 | |

| 住宅取得等資金の非課税措置を適用する人 住宅取得等資金の非課税措置+暦年課税方式で申告 | 第一表と第一表の二 | 税務署で申告書を提出:税務署で本人確認書類※1の提出が必須 Webで書類を作成、税務署で郵送 e-Taxの場合:マイナンバーカードが必要※2 カードを読み取るスマートフォンまたはICカードリーダライタも必要 | 国税庁のHPからダウンロードまたは電子申告(e-Tax) |

| 住宅取得等資金の非課税措置+相続時精算課税方式で申告 | 第一表と第一表の二と第二表 |

添付書類は以下の通りです。

| 共通 |

| 受贈者の戸籍謄本など、受贈者の氏名と生年月日、贈与者が受贈者の直系尊属に該当することを証明できる書類 |

| 新築又は取得 |

| 住宅用の家屋の新築に関わる工事の請負契約書の写しや売買契約書の写しなど、工事の契約または取得の相手方を明らかにする書類 登記事項証明書で明らかになる場合は、登記事項証明書でも可 <令和8年3月15日までに新築の工事が完了または取得している> 住宅用の家屋に関する登記事項証明書 <令和8年3月15日において新築の工事が完了に準ずる状態> 1.新築に係る工事の請負契約書の写しなどでその家屋が住宅用の家屋に該当すること及び 床面積を明らかにする書類 2.新築に係る工事を請け負った建設業者などの住宅用の家屋が工事の完了に準ずる状態にあることを証する書類(工事の完了予定年月の記載があるものに限る) 3.新築をした住宅用の家屋を居住用に供したときは遅滞なく登記事項証明書類を所轄税務署長に提出することを約束する書類 <建築後使用されたことのある住宅用の家屋で、耐震基準に適合するもの> 耐震基準適合証明書、建設住宅性能評価書の写し、既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類のいずれか <建築後使用されたことのある住宅用の家屋で、耐震改修を行ったもの> いずれかの申請書等の写し、および証明書等 申請書等 a 建築物の耐震改修の計画の認定申請書、b 耐震基準適合証明申請書(仮申請書)、c 建設住宅性能評価申請書(仮申請書)、d 既存住宅売買瑕疵担保責任保険契約の申込書 証明書等 耐震基準適合証明書、耐震基準適合証明書、建設住宅性能評価書の写し、既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類 <新築・取得をした住宅用の家屋が省エネ等住宅である場合> <令和8年3月15日までに新築の工事が完了・取得している> 次のaからeのいずれかの書類 a 住宅性能証明書 c 住宅省エネルギー性能証明書 b 建設住宅性能評価書の写し d ①及び②の両方の書類 ① 長期優良住宅建築等計画等の(変更)認定通知書の写し ② 住宅用家屋証明書(もしくはその写し)または認定長期優良住宅建築証明書 e①及び②の両方の書類 ① 低炭素建築物新築等計画の(変更)認定通知書の写し ② 住宅用家屋証明書(若しくはその写しまたは認定低炭素住宅建築証明書 <令和8年3月15日において新築の工事が完了に準ずる状態> 新築をした住宅用の家屋の工事が完了したときは遅滞なく上記の書類を所轄税務署長に提出 することを約束する書類 |

| 増改築など |

| 住宅用の家屋の増改築等に係る工事の請負契約書の写しなどで増改築等に係る工事の契約の相手方を明らかにする書類 <令和8年3月15日までに増改築等の工事が完了している> 住宅用の家屋に関する登記事項証明書 ※場合によっては他の書類も必須だが、申告書への不動産番号等の記入又は登記事項証明書の写しなどの提出で原本の添付を省略できる 確認済証の写し、検査済証の写し、増改築等工事証明書(リフォーム工事瑕疵担保責任保険契 約が締結されていることを証する書類も必要な場合あり)のいずれか 増改築等に関わる工事の請負契約書の写しなど、増改築等をした年月日と工事に要した費用の額と明細を明らかにする書類 <令和8年3月15日において増改築等の工事が完了に準ずる状態> ①増改築等に係る工事の請負契約書の写しなどで住宅用の家屋に該当すること、床面積を明らかにする書類 ② 増改築等に関わる工事を請け負った建設業者などの住宅用の家屋が工事の完了に準ずる状態にあることを証する書類(工事の完了予定日の記載があるものに限る) ③ 増改築等に係る工事が完了したときは遅滞なく完了時に提出する書類を所轄税務署長に提出することを約束する書類 |

出典:国税庁「住宅取得等資金の贈与税の特例に係る「チェックシート」及び「添付書類」の区分」

住宅取得等資金の贈与税の非課税措置は、ケースによって提出する書類が異なり、添付書類が多くなっています。

国税庁ホームページにあるチェックシートで、必ず確認することをおすすめします。

必要書類準備のポイントと注意点

添付書類は、発行から○カ月以内など期限が指定されているものを求められるケースがありますので、注意して取得しましょう。また、複数の特例を組み合わせて利用する場合は書類が増えるため、事前に管轄の税務署や税理士に確認しておくと手間が省けます。

住宅取得等資金の非課税特例などは、床面積・取得時期・所得要件など細かい条件があります。国税庁のチェックシートで事前に必ず確認しましょう。

まとめ

「自分のケースにどの書類が必要かわからない」「特例が使えるかどうか判断できない」という場合は、税理士への相談をおすすめします。贈与税は申告期限を過ぎると加算税や延滞税が発生するほか、非課税措置は申告をしないと適用されないものもあります。手続きの見落としや書類の不備は思わぬ損失につながることもありますので、不安な点は専門家に早めに確認しましょう。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

贈与税と所得税の確定申告は同時にできない!違い、期間を知っておこう

「贈与税の申告と所得税の確定申告を同時にやりたい」「所得税の確定申告のついでに贈与税も申告できるの?」と疑問に思う方もいらっしゃるかもしれません。

贈与税と所得税の確定申告は、課税対象や納税の目的が異なりますので別々の手続きとして行う必要があります。

本記事では、贈与税と所得税の確定申告の違いや申告期間、同時に手続きを行う際の注意点について解説します。贈与に関するお役立ち情報もお伝えしていきますので、ぜひ最後までご覧ください。

贈与税と所得税の確定申告は同時にできない!申告期間と主な違い

贈与税申告と所得税などの確定申告は、時期は重なっているものの、課税対象や納税の目的が異なりますので手続きは別々に行います。

| 確定申告 (所得税・住民税など) | 贈与税申告 | |

| 対象 | 給与、事業、副業などの所得(収入―経費) | 個人から貰った現金、不動産・貴金属などの財産、一定の権利など |

| 申告時期 令和7年(2025年)分 | 令和8年(2026年)2月16日~3月16日 | 令和8年(2026年)2月2日~3月16日 |

| 対象者 | フリーランス、副業がある会社員など | 個人から年間110万円超の贈与を受けた人 |

| 目的 | 1年間の所得に対する税金を精算する | 財産の無償の移転に対する税金を精算。相続税(所得の再分配)を補完する役割を担う |

| 基礎控除 | 年間0~95万 所得によって異なる ※令和7年(2025年)分、令和8年(2026年)分 | 年間110万円 |

| 申告書の提出先 | 提出時に自分の住所地を管轄する税務署 | 受贈者(貰った人)の住所を管轄する税務署 |

所得税などは「自分が稼いだお金」に対する税金ですが、贈与税は「人から貰ったお金」に課税されます。納税の目的も異なりますので、申告が分けられており、申告書も別のものを使用します。

令和7年(2025年)分の、贈与税申告と所得税などの確定申告の期間もチェックしておきましょう。

| 令和7年(2025年)分の贈与税申告:令和8年(2026年)2月2日~3月16日まで 令和7年(2025年)分所得税の確定申告:令和8年(2026年)2月16日~3月16日まで |

贈与税の確定申告で使用する申告書や添付書類は、以下からダウンロードできます。

所得税の確定申告は以下のページに、申告書や申告方法などが掲載されています

| 確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分) https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/r07.htm |

贈与税と所得税の確定申告、まとめて申告するには?

贈与税と所得税の確定申告は、e-Taxによる電子申告が可能です。

電子申告でも別々の手続きにはなりますが、休みの日などにまとめて申告をすることは可能です。電子申告の場合、贈与税と所得税などは同じサイトを利用して申告できます。

| 国税庁ホームページ「確定申告書等作成コーナー」 |

システム上、所得税と贈与税のデータは別ファイルとして管理されます。

そして「贈与税」と「所得税」の確定申告書の送信は別々ですので、必ずデータをそれぞれ作成・申告しましょう。

例えば「所得税などの申告データを送信」した後に、続けてトップ画面に戻り「贈与税の申告データを作成・送信」する必要があります。

まとめて申告してしまう場合に多いミスとして「片方だけ送って安心してしまう」という事例があります。必ず両方の「受信通知(送信完了メール)」を確認しましょう。

まとめ

贈与税と所得税の確定申告は、申告期間が重なっていても別々の手続きとして行う必要があります。e-Taxを利用すれば同じサイトから申告できますが、それぞれ個別に送信する必要があるため、送信漏れには十分注意しましょう。

贈与税は、相続時精算課税制度や住宅取得等資金の贈与の特例、教育資金・結婚子育て資金の一括贈与など、さまざまな特例制度があり、適用要件や必要書類も複雑です。また、申告漏れや計算ミスがあると、加算税や延滞税といったペナルティが課される可能性もあります。

「贈与を受けたけれど、申告が必要かわからない」「特例を使いたいが、どの制度が有利なのか判断できない」といった場合は、税理士に相談することをおすすめします。

贈与税に詳しい税理士は専門知識と経験があり、適切な申告方法や節税対策についてアドバイスしてくれます。安心して申告を進めるためにも、まずは専門家に相談してみてはいかがでしょうか。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

相続税の申告書は国税庁HPでダウンロードできる!入手方法を解説

「相続税の申告書はダウンロードできる?どこで手に入るの?」「税務署に行かないともらえないのだろうか?」

相続税の申告書は国税庁ホームページでダウンロードが可能です。また、税務署の窓口で受け取ることもできます。

今回は、具体的な入手方法に加え、申告書の書き方の書類を手に入れる方法、「そもそも自分だけで申告できるのか、専門家に頼むべきか」の判断ポイントについても解説します。スムーズな相続手続きのために、ぜひ最後までご覧ください。

相続税の申告書は、国税庁ホームページでダウンロードまたは税務署の窓口でもらえる

相続税の申告書は、国税庁のホームページでダウンロードする、もしくは税務署の開庁時間に窓口で受け取るという2つの入手方法があります。

1.国税庁ホームページからダウンロードする

PC環境が整っていれば、最も手軽で時間がかからない方法です。以下のページからダウンロードします。

| 相続税の申告書等の様式一覧(令和7年分用) https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/r07.htm |

相続税の申告書は第1表から第15表まであり、相続財産の種類や相続人の属性、納税猶予の申請の有無などにより必要書類が異なります。

ご自身で申告書を作成する場合には、必要な提出書類を、自宅やコンビニなどのプリンターで印刷して使用します。

「機械に弱くて、印刷方法が分からない」という場合は、周囲に相談または税務署の窓口に取りに行きましょう。

相続税の申告のやり方も、下記ページで確認できます。

相続税の概要、申告が必要な人、申告書の提出場所や期限も記載されていますので「相続税のあらまし」、「相続税の申告」に目を通すことをおすすめします。

相続税申告書の書き方(申告のしかた)もあわせて入手可能です。

2.税務署の窓口で受け取る

相続税申告書は、全国の税務署にて無料で受け取れます。

被相続人(亡くなった方)の住所以外でも受け取りは可能です。ただし、申告書の提出先は、被相続人の住所を管轄する税務署です。(海外で亡くなった場合を除く)

開庁時間は、月曜日から金曜日(祝日などを除く)の、午前8時30分から17時までです。

相続税申告は自分でできる?

法律上は、相続人が自分で相続税申告をすることは可能です。

ただし、実際には不動産や非上場株式、骨とう品などの財産評価がある、各種特例の適用判断が難しい、10年以内に相続が連続して発生している(相次相続)、相続人同士で意見が食い違うケースなどは専門家に相談する方が無難と言えます。

例えば不動産の評価は路線価方式や倍率方式を使いますが、土地の形状が不整形、複数の道路に面しているなどイレギュラーなケースでは補正計算が複雑で、貸宅地や貸家建付地などの評価も専門的な知識が必要です。貸付用不動産については富裕層が節税に利用する事例が多く、改正の可能性がありますので最新の情報をチェックしなければなりません。

<関連記事>2026年税制改正大綱が公表!相続税の貸付用不動産の評価は取得価額の8割に

非上場株式の評価は、類似業種比準方式や純資産価額方式など、専門的な計算が求められ、専門知識が無い場合は困難でしょう。

特例の適用判断も難しく、小規模宅地等の特例は最大80%の評価減が受けられますが、適用要件が複雑で、素人の判断はリスクが非常に高いです。不動産は、被相続人(亡くなった方)の居住用財産(空き家)を売った時に譲渡所得が生じた場合、一定の要件を満たすと最高3,000万円まで控除できる特例もありますがこの特例も要件が多く複雑です。

10年以内に相続が連続して発生する「相次相続」は、相次相続控除という制度がありますが、計算が複雑ですので税理士への相談が推奨されています。

また、相続人同士で意見が異なるケースはトラブルに発展してしまう恐れがありますので、早めに専門家に相談することをおすすめします。

まとめ

相続税の申告書は、国税庁のホームページでダウンロードすることで入手が可能です。全国の税務署の窓口でも受け取ることができますが、開庁時間(午前8時30分から17時まで)内に税務署に赴く必要があります。

相続税の申告期限は亡くなった日(または亡くなったことを知った翌日から10カ月以内)ですが、身近な人が亡くなると、相続を始めお通夜や告別式などのお葬式、役所の手続き、クレジットカードや公共料金の解約などやるべきことが多いです。

相続税の申告を税理士に依頼することで、適切な財産評価ができる、複雑な計算や書類作成から解放されるなどのメリットがあります。

当事務所では、初回の相談を無料で行っています。まずは今の状況を相談し「自分でできそうか」「依頼した方が得か」をプロの視点で判断してもらうことが近道といえるでしょう。

お電話、またはお問い合せフォームからお気軽に問い合せ下さい。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

贈与税の相談は税務署と税理士、どちらにすべき? メリット・デメリット、注意点を解説

贈与税の申告で「税務署と税理士、どちらに聞くべき?」「知識が無いけど、自分だけで手続きできるのだろうか」と悩む方は少なくありません。

贈与税の申告時期は所得税などの確定申告と重なるため、税務署の窓口は混雑し対面での相談は予約が必須です。

無料相談は魅力的ですが、税務署は公平・中立な立場で回答します。申告内容によっては「本来払わなくて済んだ税金」を支払ってしまうリスクも潜んでいます。

後悔しない贈与税申告をするために、税務署と税理士それぞれのメリット・デメリット、注意すべき点を把握し、最適な相談先を見極めましょう。

税務署への相談は、ネット・電話・対面の3つの方法がある

贈与税の申告・納税は、財産をもらった人が、贈与された年の翌年の2月1日から3月15日までにすることになっています。贈与税について分からないこと、疑問、不安な部分がある場合は税務署もしくは税理士に問い合わせます。

贈与税申告は、所得税・住民税等の確定申告と時期が重なっており、税務署への電話や相談も確定申告と管轄が同じです。

税務署に相談する方法と相談できる主な内容、方法は以下の通りです。

| 相談方法 | 相談できる主な内容 | 相談方法 |

| インターネットで完結 | 申告の手順、e-Taxでの申告方法 | 税務相談チャットボット タックスアンサー(よくある税の質問) ヘルプデスクFAQ(e-Tax・作成コーナーの操作に関する質問) |

| 電話 | 贈与税の計算方法、申告書の書き方など一般的な相談 | 確定申告電話相談センター 2026年1月5日(月)〜3月16日(月) 確定申告期は電話が大変混み合っており、連休明けや月曜日は特に混み合っています |

| 対面の相談 | 書類の確認が必要な場合など、直接会って相談したいケース | 税務署の予約相談 事前予約が必要 確定申告会場で相談 LINEによるオンライン事前予約が必要 |

出典:国税庁「国税に関するご相談について」をもとに作成

贈与税申告を税務署に相談するメリット

贈与税申告を税務署に相談すると、無料というメリットがあります。また、確定申告会場で相談すると職員と一緒に確認しながら作成できますので、計算ミスや書類の不備をその場で修正できます。

税務署に相談するデメリット・注意点

贈与税申告は、所得税などの確定申告と時期が重なり税務署が混雑する、手続き関連や一般的な回答に留まる、税務署の相談は平日の8:30から17:00までの対応などの注意点やデメリットがあります。

1.所得税などの確定申告と重なり混雑する

贈与税の申告期間(2月1日〜3月15日頃)は所得税の確定申告と重なりますので、窓口は非常に混み合い、数時間の待ち時間が生じる、当日枠が限られ相談ができないケースがあります。

2.回答は手続きの方法や、一般的なものが中心

税務署は国税の徴収を公平に行う行政機関です。

個別の事情に踏み込んだ「どうすればもっと税金が安くなるか」といった節税のアドバイスは受けられず、イレギュラーな判断を委ねるのも困難でしょう。税務署に設置された資料に基づいた、手続きの流れや方法、標準的な計算方法のアドバイスが中心となります。

3.電話や対面の相談は、平日の8時半から17時まで

電話は平日8:30〜17:00、税務署の開庁時間は、月曜日から金曜日(祝日などを除く)の8:30〜17:00です。土日が休みで昼間の仕事をしている場合、勤務時間によっては休暇を取って足を運ばなくてはいけません。

税理士に贈与税申告を相談するメリット4つ

税理士に贈与税申告を相談することで、節税効果や相続を見据えたトータルなアドバイスが期待できる、税務調査のリスクを軽減・対応できる、正確な財産評価が可能などのメリットがあります。

1.節税効果が期待できる

税務署は、評価額が圧縮できる制度の存在や特例などについては教えてくれますが、中立な立場ですので複数の選択肢がある場合に「どちらが納税者にとって得か」までは踏み込みません。例えば、暦年贈与で毎年同額を同時期に贈与すると、税務署に「定期金給付契約に基づく定期金に関する権利」の贈与を受けたものとして贈与税がかかります。たとえ年間110万円以内の基礎控除額の範囲内であっても、贈与税が課されてしまいます。

ただし、贈与する度に契約書を作成し金額や時期を変更するなど「独立した贈与であること」を証明できるようにすれば課税されません。

相続時精算課税を選択するという方法もあり、相続を見据えた専門知識を持つ税理士に相談することが重要となります。

2. 税務調査のリスクを軽減・対応できる

税理士が作成した申告書には「税理士の署名」が入りますので、信頼性が高まるというメリットがあります。また、万が一税務調査が入った際にも、税理士が立ち会うことが可能です。

3.正確な「財産評価」で過払いを防ぐ

例えば土地の評価では、形が歪で四角ではない(不整形地)などマイナス要因を適切に反映させることで、評価額を下げられるケースがあります。税務署では現場調査を行っていないため、納税者に専門知識が無いと見落とす事例は多いです。

不動産・有価証券・ゴールド・骨董品などは評価方法が複雑で、適切に評価しないと余分な税金を支払うことになりかねません。税理士は、不動産鑑定士などの専門家とも連携しながら適正な評価額を算出してくれます。

4.相続を見据えたトータルなアドバイス

贈与税だけでなく、将来発生する「相続税」まで見据えたアドバイスがもらえます。贈与税申告だけではなく、家族間でのトラブルを防ぐための遺言書のアドバイスなど資産全体のコンサルティングが受けられる点も大きなメリットです。

税務署もしくは税理士に相談した場合の比較表を見ていきましょう。

| 区分 | 税務署に相談 | 税理士に相談 |

| スタンス | 公平・中立 | 納税者の味方 |

| 土地評価 | 基本的な評価 | 減額要因を細かく反映 |

| 視点 | 贈与税申告の回答 | 将来の相続まで見据える |

| 調査対応 | 自分で対応 | すべて代行可能 |

| コスト | 無料 | 数万円〜 (税理士法人によって異なる) |

税理士に贈与税申告を相談するデメリット

税理士に税務相談や申告を依頼すると、コストがかかります。ただし、専門知識が無い者が財産評価をすると、評価額を高く見積もり税金を多く支払ってしまう可能性があります。

まとめ

税務署における相談は、無料で贈与税申告の手続きや一般的な計算方法を教えてもらえます。

ただし、中立・公平な立場ですので、納税者にとって最も有利な申告方法までは教えてくれません。税理士に相談することで、税金の負担が少ない生前贈与の方法や、将来の相続税まで見据えた戦略的なアドバイスを受けられます。税務調査のリスクも軽減でき、万が一の際には専門家が立ち会って対応してくれる安心感もあります。

後悔しない贈与税申告のために、贈与税に強い税理士に相談してみることをおすすめします。まずは、気軽に問い合わせてみましょう。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

2026年税制改正大綱が公表!相続税の貸付用不動産の評価は取得価額の8割に

2026年税制改正大綱が公表されました。相続税の貸付用不動産の評価方法が見直され課税時期前5年以内に対価をともなう取引により取得・新築をした一定の貸付用不動産については課税時期における通常の取得価額に相当する金額で評価することとする改正が検討されています。

また、教育資金一括贈与の非課税措置が終了する一方で、事業承継税制は延長されます。今回の記事では、税制改正大綱の相続税・贈与税関連の主なトピックスを解説していきます。

相続税:貸付用不動産の評価方法の見直し

貸付用不動産の市場価格と通達評価額とのかい離を利用し、相続税・贈与税を節税する事例が把握されている事態が相次いでいることから、評価方法の見直しが検討されています。

これまでの経緯について詳しく知りたい方はこちらの記事をご覧ください。

具体的には、被相続人(亡くなった方)などが課税時期前5年以内に対価をともなう取引により取得・新築をした一定の貸付用不動産については、課税時期における通常の取得価額に相当する金額で評価します。

この改正は、2027年分以後に適用される予定です。

贈与税:教育資金一括贈与の贈与税非課税措置は2026年3月末まで

教育資金一括贈与に係る贈与税の非課税措置とは、祖父母などから30歳未満の子・孫へ、教育資金を一括贈与した場合に受贈者1人につき最大1,500万円まで贈与税が非課税になる制度です。

この非課税措置については、昨年の税制改正大綱でも廃止が言及されてきましたが、利用実態や格差固定化の懸念、教育費の無償化による負担軽減などを踏まえ、2026年4月以降は延長しないことになりました。

2026年3月末までは利用できますので、利用したい方は早めに検討しましょう。

個人版・法人版事業承継税制の延長

個人版・法人版事業承継税制は時限措置ですが、一部の措置が延長されます。

| 事業承継税制(時限措置)の延長 | 個人の事業用資産に係る相続税・贈与税の納税猶予制度について、個人事業承継計画の提出期限が現行2026年3月末まで→2028年9月末までに延長 非上場株式等の相続税・贈与税の納税猶予の特例制度は、特例承継計画の提出期限が現行2026年3月末まで→2027年9月末まで延長 |

相続税対策、教育資金一括贈与は早めに専門家に相談を

2026年税制改正大綱では、貸付用不動産の相続税評価見直し、教育資金一括贈与の非課税措置の終了などが決定されました。

相続税対策として賃貸マンションの購入を検討されている方は、やり方を変更する、2026年度にマンションを購入するなどの対応が必要となります。

教育資金一括贈与の非課税措置を希望する場合は、2026年度3月末までに実行しなければならず早めの行動が必要です。

相続や贈与を検討されている方は、早めに税理士などの専門家に相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

2026年改正で相続税のタワマン節税が封じられる?取得価額で評価か

相続税対策として富裕層の間で利用されてきた「タワマン節税」が、税制改正により封じ込められる可能性が高まっています。相続の前に被相続人(亡くなった方)が高額不動産を購入して相続税の評価額を圧縮する手法ですが、2026年度税制改正において、その評価方法の見直しが検討されています。

この記事ではタワマン節税のスキームや、経緯、今回の税制改正の予定について解説します。

タワマン節税とは?富裕層の相続税節税スキーム

富裕層は相続財産が多く納める相続税も高額になってしまうため、相続直前に高額不動産を購入し、路線価や固定資産税評価額による低い評価額に圧縮するという節税スキームが用いられてきました。このスキームは値崩れしにくく、時価と評価額のかい離が大きいタワーマンションを利用するケースが多いことから「タワマン節税」と言われてきました。

政府の税制調査会では「タワマン節税」について度々指摘がありました。

2022年には90代の被相続人と子どもが購入したマンション2棟について、路線価評価が購入価格のおよそ4分の1であったことから、国税当局が「租税負担の公平に反する」として鑑定評価額で再評価、追徴課税を通達しました。

最高裁は2022(令和4)年4月19日第三小法廷判決で、追徴課税を認めています。

2024年、国税庁が新しい評価ルールを通達

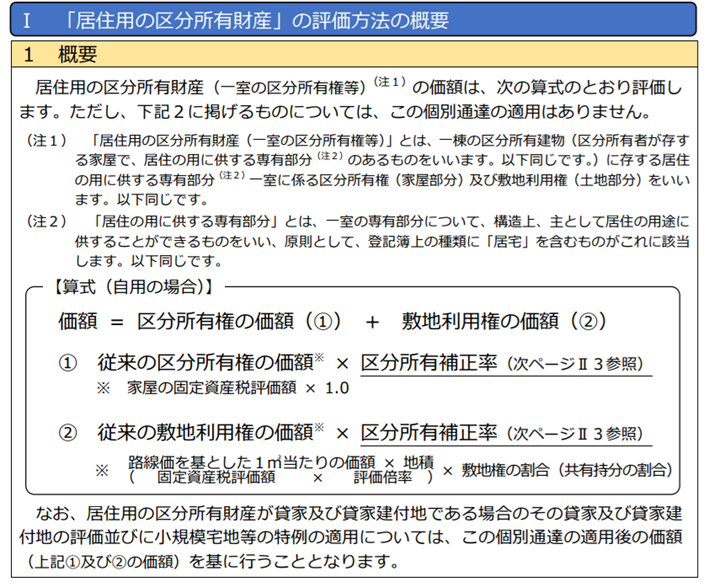

2024(令和6年)1月1日には国税庁の「マンション通達」により、従来の評価方法にマンションの築年数や階や区分所有補正率を乗じる新ルールが導入されました。

出典:国税庁「『居住用の区分所有財産』の評価が変わりました」

しかし、2025年1月10日には、相続開始直前に高額な資金を借り入れ、不動産を購入し相続税の節税を図ったとして、相続税の追徴課税を行ったことで争いが起きています。

2026年の税制改正大綱で、相続税改正は盛り込まれるのか

自民党税制調査会が11月26日に開いた会合で、政府は投資用不動産の相続税評価方法の改正案として購入から5年以内に相続や贈与が発生した投資用不動産については、従来の路線価ではなく、取得価額(購入価格)で評価することを示しました。

実際に2026年の税制改正で実現すると、評価額を圧縮する節税効果はほぼ消滅しマンションやオフィスビルなどの投資用不動産を使った相続対策は、事実上困難になります。

政府・与党は年内にまとめる2026年度税制改正大綱での実現を目指しており、注目を集めています。

まとめ

今回の改正案では「購入から5年以内」という明確な線引きが示され、該当する不動産は取得価額で評価されることになります。

上記の案が実現すると、相続直前の駆け込み的な不動産購入による節税は事実上不可能となり、富裕層の相続対策は大きな転換期を迎えることになります。今後は早期からの計画的な対策や、節税以外の正当な目的を持った資産運用が求められることになるでしょう。

相続税対策として不動産購入を検討されている方は、今回の改正動向を注視し、税理士などの専門家に相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

生活費の贈与が非課税になる条件と、注意すべきポイント

「夫婦間でお金を渡すのに税金がかかるの?」「子どもへの仕送りは大丈夫?」など、生活費の受け渡しと贈与税について不安を感じている方もいらっしゃるでしょう。

結論としては、日常生活に必要な生活費や教育費は贈与税の対象外です。ただし、すべてのケースで非課税になるわけではなく、使い方や金額によっては課税対象となります。

この記事では、生活費に贈与税がかかるケース・かからないケースを具体例とともに解説します。

生活費の仕送り、手渡しに贈与税はかかる?いくらまで非課税?

生活費の贈与について、具体的な上限額は定められておらず国税庁のホームページには「通常の日常生活に必要な費用」と記載されています。この「生活費」の範囲に「教育費」は含まれませんので、注意しましょう。

重要なのは「必要となるモノを都度、贈与されたお金で買う」という点で、実際の生活に適切に使われているとみなされれば原則非課税です。

課税される可能性があるケースは以下の3点です。

| • 客観的に見て明らかに実際の生活費を上回る金額の定期的な振込 • 特別な事情や理由のない高額な一括贈与 • 高級車や宝飾品など生活必需品を超える贅沢品を買うための贈与 |

贈与された財産のうち、贈与税の課税対象とならない生活費(または教育費)の範囲については、「贈与を受けた者の需要と贈与をした者の資力その他一切の事情を勘案して社会通念上適当と認められる範囲の財産」と定義されています。(出典:国税庁「相続税法基本通達21の3-6」)

生活費の贈与が非課税になる条件は、扶養義務者からの贈与であり都度充てていること

生活費の贈与が非課税になる条件は扶養義務者からの贈与であり、生活費や教育費にその都度充てている「社会通念上必要な範囲」です。

1. 扶養義務者からの贈与である

生活費の贈与が非課税になる条件の1点目は、扶養義務者からの贈与であることです。扶養義務者の範囲は以下の通りです。

| 配偶者、直系血族、兄弟姉妹、家庭裁判所の審判を受けて扶養義務者となった三親等内の親族※ |

※三親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であってもこれに該当するものとして取り扱う

出典:国税庁「法令解釈通達 相続税法第1条の2《定義》関係」

なお、扶養義務者に該当するか否かは、贈与の時の状況により判断されます。

血縁関係のない知人・友人、恋人、同棲相手は扶養義務者に該当せず金銭の贈与があった場合、110万円を超える生活費の援助は贈与税の対象となります。

出典:財務省「贈与税に関する資料」

相続時精算課税の届出書を提出しないと、自動的に暦年課税が適用されます。

暦年課税と相続時精算課税について、詳しく知りたい方はこちらのページをご覧下さい。

2.生活費・教育費として実際に都度充てている

課税対象ではない生活費の贈与は、受け取ったお金を生活費や教育費に都度充てていることも要件となります。この「生活費」は、日常生活を営むために必要な費用全般を指します。

| (生活費の例 ) 住居費: 家賃、地代、共益費 食費・日用品費: 日々の買い物代 医療費: 通院費、入院費、治療費 教育費: 学費、教材費、文具費、修学旅行費など 養育費: 子供を育てるために通常必要な費用など |

注意が必要なのが「住宅ローン」です。例えば子供が住む家のローンであっても、親が肩代わりをすると「借金の穴埋め=利益の供与」とみなされ、贈与税がかかります。

加えて、以下の場合も課税対象となります。

| 預金・貯蓄に回す 株式や不動産の購入資金にする 生活費以外の用途に使う |

同棲カップルの生活費は要注意

婚姻届を出し入籍している場合は法的に配偶者であり扶養義務者となりますので、生活に通常必要と認められる範囲であれば生活費に贈与税は課されません。

しかし婚姻関係がない場合、扶養義務者に該当しないため年間110万円を超える生活費の援助は贈与税の対象となります。

一方が他方に生活費を全額負担している場合、年間110万円を超えれば申告・納税が必要です。結婚を前提としていても、婚姻届を出すまでは扶養義務者ではありません。

生活費の贈与、証明は必要?

| ・銀行振込の記録 ・贈与されたお金を使った日時、使い道のメモ ・医療費や学費の領収書 ・家賃や光熱費の支払い証明(クレジットカードの明細、引き落とし口座の通帳など) |

特に高額な一時的支出(入院費用、引っ越し費用など)は、領収書を保管しておくことで、生活費として使ったことを証明できます。

また、例えば贈与したい方に現金を渡して支払うのではなく、贈与者が直接支払い先に振り込む、手渡しを避け口座に送金するなど記録を残すといった対策も効果的です。

まとめ

生活費は原則として贈与税の対象外ですが、扶養義務者からの贈与で、必要な都度生活費に使うことが条件です。預金や投資に回すと課税対象となります。

判断に迷ったら税理士などの専門家に相談しましょう。

「贈与税の税務調査が不安」「相談に乗ってもらいたい」という方も、税理士に相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

贈与税とは?法人が関わると課税ルールが変わる!4パターンを解説

「法人に贈与税はかかるの?」「会社から個人への贈与はどうなる?」贈与税と個人・法人の関係について疑問を持つ方は多いでしょう。

結論から言えば、法人に贈与税はかかりません。贈与税とは、個人から個人への財産移転に課される税金で、法人が関わる贈与では贈与税ではなく法人税や所得税が課されるのです。

贈与については、「誰から誰へ」で課される税金が大きく変わります。

「個人→個人」「個人→法人」「法人→個人」「法人→法人」それぞれで税制が異なり、想定外の税負担が発生する可能性があります。

この記事では、4つの贈与パターン別に課税ルールを解説していきます。ぜひ最後までご覧下さい。

法人に贈与税はかからない

贈与税は基本的に個人から個人への財産移転に課される税金で、法人が贈与する側になった場合は、贈与税ではなく法人税や所得税が課されます。

個人と法人の間で贈与が生じた、つまり無償で財産が移転された4つのパターン別に課される税金を見ていきましょう。

| 贈与パターン | 贈与者の税金 | 受贈者の税金 |

| ①個人→個人 | なし | 贈与税 |

| ②個人→法人 | 譲渡価額>取得価額の場合、差額にみなし譲渡所得税がかかる | 法人税※ |

| ③法人→個人 | 法人税 | 所得税(一時所得) |

| ④法人→法人 | 法人税 | 法人税 |

※公共法人や公益法人などにかかる非収益事業の場合には、法人税は課税されない

贈与税とは?基本的な考え方

贈与税は相続税を補完する役割を担っています。

贈与税が無いと、生前贈与をした人としなかった人では後に相続税の税負担で不公平が生じてしまいます。よって、贈与税の暦年課税方式では生前贈与の財産には税を課し、相続税よりも税率の累進度合は高く規定されているのです。

出典:国税庁「税務大学校 相続税・贈与税のあらまし」

個人と法人の贈与、4つのパターンを詳しく解説

個人と法人、4つの贈与パターン別の課税ルールを詳しく解説していきます。

個人から個人:贈与税が課される

贈与税が適用されるパターンです。財産をもらった人に贈与税が課され、贈与した人には税金がかかりません。

贈与税には暦年課税方式と相続時精算課税方式があり、相続時精算課税方式を届け出なかった場合は自動的に暦年課税方式が適用されます。

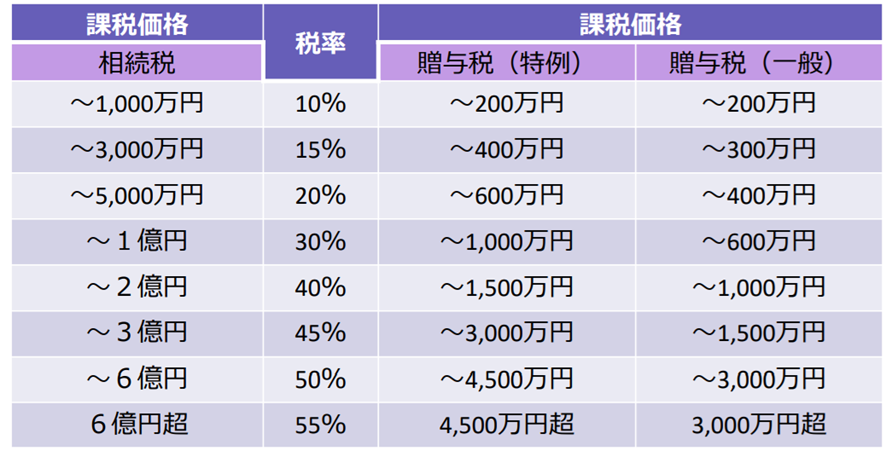

暦年課税方式は、年間110万円までの贈与が非課税で超えた分は額に応じて10~55%の税率が適用されます。親や祖父母から18歳以上の子・孫への贈与は「特例税率」で税率が優遇されます。

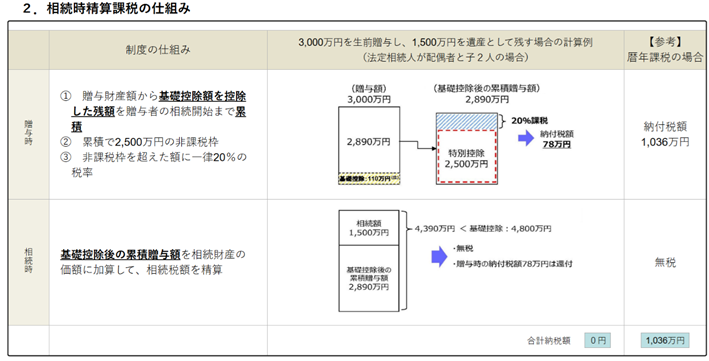

相続時精算課税は合計2,500万円までが贈与時には非課税で、超えた分は一律20%の贈与税が課されます。なお、贈与した財産に対する課税は繰り延られ、贈与者の相続時に精算されることになります。

個人から法人:法人は法人税がかかり、個人は譲渡所得税がかかることがある

個人が法人に財産を贈与しても、贈与税はかかりません。ただし土地や株式のように時間の経過とともに価額が変わる財産の場合は、「時価で売却した」とみなされ、取得価額との差額に所得税が課税されます。現金の贈与は含み益がゼロですので個人側は税金を納める必要はありません。

法人側は、財産を時価で受け取ったとみなされ「受贈益」として計上し、法人税がかかります。

法人から個人:贈与税ではなく所得税

法人から財産をもらった個人に関しては、贈与税ではなく所得税が適用されます。

法人側は時価で譲渡したとみなし、簿価との差額に対し法人税がかかります。

法人から法人:双方に法人税

法人間の贈与では、双方に法人税が課されます。

まとめ

法人が関わる贈与を実行する際には税理士への相談をおすすめします。贈与税は個人間の制度であり、法人には適用されませんが「誰から誰へ」が重要となります。

加えて法人側は、経費の計上や勘定科目など会計面についても対応が必要となりますので、税理士への相談は有効な手段と言えるでしょう。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

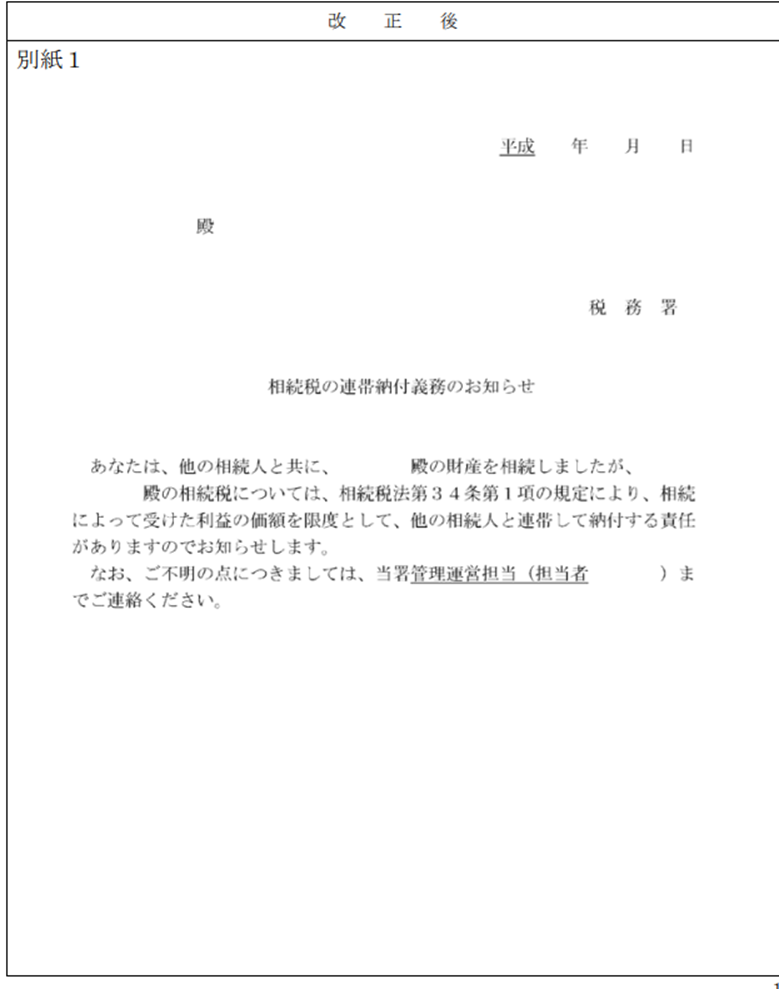

相続税の連帯納付義務とは?求償権や通知書の改正についても解説

「自分の相続税は納めたのに、税務署から通知が届いた」

相続税には、同じ被相続人から財産を相続した人のうち1人でも相続税を納付しない人がいると、他の相続人が代わりに納付しなければならないという「連帯納付義務」という制度があります。

他の相続人が納付しないことで、予期せぬ経済的負担を強いられ家族間のトラブルに発展する可能性があります。

今回は、相続税の連帯納付義務とは何か、税務署からどのような通知が届くのか、通知が届いたらどう対処すべきかを解説していきます。ぜひ最後までご覧ください。

相続税の連帯納付義務とは何か?どのような通知書が届くの?

相続税には「連帯納付義務」という制度が存在します。

同じ被相続人から財産を相続・遺贈した人のうち1人でも相続税を納付しなければ、「相続または遺贈により受けた利益の価額に相当する金額」を上限として他の相続人が代わりに納付しなければなりません。

| 相続税法第34条 同一の被相続人から相続又は遺贈(略)により財産を取得した全ての者は、その相続又は遺贈により取得した財産に係る相続税について、当該相続又は遺贈により受けた利益の価額に相当する金額を限度として、互いに連帯納付の責めに任ずる(後略) |

出典:相続税法第三十四条

例えば、母・長男・長女の3人が相続人で長男が相続税を納めなかった場合、母と長女のもとに税務署から納付通知や督促状が届くのです。自分の相続税は納めたにもかかわらず、他の相続人の相続税について納付義務が生じてしまう恐れがあります。

連帯納付責任の徴収は段階的に進みます。

まず本来の納税義務者へ督促状を送付し、1カ月経過後も完納されない場合は連帯納付義務者に「完納されていない旨のお知らせ」が届きます。その後納付通知書が送付され、2ヶ月経過後も完納されなければ督促状が発送される流れです。

内部事務一元化全署実施により、2009年(平成21年)7月10日に「相続税法第34条に規定する連帯納付の義務に係る通知等について」(法令解釈通達)の一部が、以下のように改正されました。

出典:国税庁「相続税法第34条に規定する連帯納付の義務に係る通知等について」の一部改正について(法令解釈通達)

税務署から通知書が届いたらどうすれば良い?

他の相続人が納付をせずに税務署から通知書・督促状が届いた際には、まず通知の内容を確認しましょう。「誰の」相続税が「いくら」未納なのか、納付期限は「いつまでか」を正確に把握する必要があります。

また、内容に不明点があれば、すぐに管轄税務署に電話で問い合わせましょう。本来の納税義務者の状況や、自分が負担すべき正確な金額、納付期限を確認します。

そして可能であれば本来の納税義務者に連絡を行います。

なぜ納付していないのか、いつまでに納付できるのかを尋ね、可能であれば本人に納付してもらうよう促します。

納税義務者が納税を失念していたのであれば、連絡をすることで解決しますが金銭的な事情、家庭の事情などで解決が難しい場合は税理士や弁護士に速やかに相談することをおすすめします。

特に金額が大きい場合や支払いが困難な場合は、専門家のアドバイスが重要となります。

通知書や督促状を無視すると延滞税が増え続け、最悪の場合は財産の差し押さえに進んでしまいますので、避けましょう。難しい問題ですので、税理士・弁護士などの専門家に相談することも検討しましょう。

求償権とは?代わりに支払った場合は、10年以内に立て替えたお金の請求を

連帯納付義務者が代わりに相続税を納付した場合、求償権が発生します。求償権とは、立て替えた相続税の返還を求める権利です。

納付書の控えや通知書類をすべて保管し、内容証明郵便を用いて本人に請求しましょう。

求償権の時効は10年です。まとまった返済が困難な場合は月賦にするなどの対処を検討しましょう。

ただし、納付義務者の環境や関係性を考慮し「返済は求めない」という場合は「求償権を放棄または行使しない」ということになり、本来の納税義務者に対する贈与とみなされ贈与税が課税される可能性があります。例外として、納税義務者が資力を喪失して、債務弁済が困難な場合を除きます。

相続税の連帯納付義務を負わない4つのケース

以下4つのケースは、相続税の連帯納付義務は生じません。

| 1. 申告期限から5年経過後 税務署長から納付通知書が発せられなければ、連帯納付義務は消滅します。 2. 延納の許可を受けた相続税 本来の納税義務者が延納許可を受けた場合、他の相続人は連帯納付義務を負いません。 3. 納税猶予の適用を受けた相続税 農地等、山林、非上場株式等の納税猶予を受けた相続税も同様に義務がありません。 4. 相続放棄をした場合 家庭裁判所に申立てをした相続放棄では義務は発生しません。ただし、家族間の話し合いで相続分を放棄したケースでは義務が残ります。 |

まとめ

相続人の連帯納付義務は相続人全員に関わる制度です。納付義務を負わない可能性や求償権など複雑な制度ですので、通知が来た際には早めに税理士などの専門家に相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。

法人版事業承継税制の特例措置、計画の提出は2026年3月31日まで!5年経過後はどうなる?

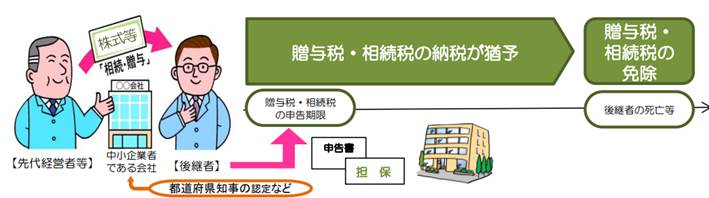

法人版事業承継税制とは、会社の後継者が非上場会社の株式を贈与や相続で取得した際に、その贈与税や相続税の納税を一時的に猶予(先送り)できる制度です。

後継者が引き継ぐ会社が「事業承継計画書」を提出し、都道府県知事の認定(円滑化法の認定)を受けていることが前提となります。認定を受けた非上場会社の株式を贈与や相続で取得した場合、一定の要件を満たせば、贈与税・相続税の支払いを猶予できます。

その後、後継者が会社を継続して経営し、一定期間が経過したり、後継者が亡くなった場合には、猶予されていた税金の支払いが免除されることもあります。

つまり、「会社を後継者が引き継ぐ際の税負担を軽減し、スムーズな事業承継を支援する制度」です。

法人版事業承継税制には特例措置と一般措置があります。自社株式の譲渡に伴う相続税・贈与税の納税猶予割合が100%で、対象株式数が全株式といった一般措置より手厚い内容である特例措置の承継計画提出は2026年3月31日までとなっています。

一般措置は期限がありませんが、相続税の猶予割合は80%(贈与税は100%)、対象株式数は総株式数の最大3分の2までですので、特例措置を利用した方が税金を軽減できる可能性があります。

| (この記事のまとめ) ・法人版事業承継税制の特例措置、計画の提出は2026年3月31日まで、相続・贈与(事業承継)は2027年12月31日まで ・事業承継税制とは、中小企業の経営者が後継者に自社株式などを引き継ぐ際に課される相続税や贈与税を猶予・免除する制度で一般措置と特例措置がある ・事業承継税制を申請して、5年経過後は税務署への報告が1年に1回から3年に1回になる。ただし、株式を継続して保有する、雇用維持要件などを遵守する必要がある ・事業承継に伴う相続税・贈与税の軽減をお考えの事業者は早めの準備を |

今回は法人版事業承継税制の期限や概要、特例措置と一般措置の違い、5年経過後はどうなるのかを解説していきます。

法人版事業承継税制の特例措置、計画の提出は2026年3月31日まで

法人版事業承継税制とは、中小企業の経営者が後継者に自社株式などを引き継ぐ際に課される相続税や贈与税を猶予・免除する制度です。

期限があるものの、一般措置より手厚い支援が受けられる特例措置の承継計画の提出は2026年3月31日まで、相続・贈与(事業承継)は2027年12月31日までとなっています。

出典:経済産業省「経営承継円滑化法申請マニュアル【相続税、贈与税の納税猶予制度の特例】2025年7月改訂版」

事業承継税制とは?期間が定められた特例措置と期限の無い一般措置

事業承継税制は、事業の後継者が非上場会社の株式などを相続・贈与により取得した場合に一定の要件を満たすことで贈与税・相続税について納税が猶予される制度です。会社の倒産、後継者の死亡などにより猶予された相続税・贈与税が免除されることもあります。

出典:経済産業省「経営承継円滑化法申請マニュアル【相続税、贈与税の納税猶予制度の特例】2025年7月改訂版」

事業承継税制には期限のある特例措置と期限のない一般措置があります。特例措置は承継計画の提出は2026年3月31日までとなっていますが、一般措置より相続税の納税猶予割合が高く対象株式数も多くなっています。承継後の雇用維持要件が緩和されている点も大きなポイントです。

| 分類 | 特例措置 | 一般措置 |

| 承継計画の提出 | (承継計画の提出は2026年3月31日まで) | 期限なし |

| 適用期限 | 2027年12月31日まで | |

| 事前の計画 | 承継計画の提出が必要 | 不要 |

| 納税猶予割合 | 100% | 相続税80%、贈与税100% |

| 対象株式数 | 全株式 | 総株式数の最大3分の2まで |

| 後継者の人数 | 最大3人まで | 1人のみ |

| 雇用維持要件 | 実質的に弾力化 | 承継後5年平均で80%維持が必要 |

| 経営環境変化に対応した免除 | あり | なし |

| 相続時精算課税との併用 | 可能(60歳以上の者から18歳以上の者への贈与) | 可能(60歳以上の者から18歳以上 の推定相続人・孫への贈与) |

事業承継を検討している場合は、期限のある特例措置の活用が有利なケースが多いため、早めの計画策定が重要です。

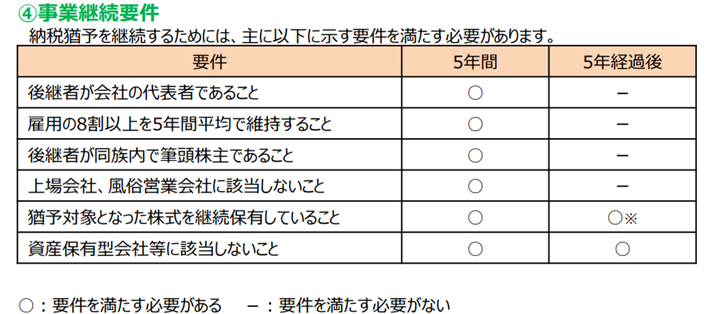

事業承継税制を申請、5年経過後はどうなる?

事業承継税制の特例措置が認められ納税猶予を受けてから5年経過後、実績を報告する必要があります。要件の1つである雇用維持について5年平均で8割を下回った場合には、満たせなかった理由を記載し、認定経営革新等支援機関が確認を行います。維持できなかった理由が、経営状況の悪化などのケースでは認定経営革新等支援機関から指導・助言を受けることになります。

贈与や相続によって得た対象株式などを継続して保有している、承継した事業の継続などは必須要件です。

相続税・贈与税ともに納税猶予を継続するための事業要件は以下の通りです。

※ 株式を譲渡した場合には、その譲渡した部分に対応する相続税もしくは贈与税と利子税を納付します。

出典:経済産業省「中小企業経営承継円滑化法申請マニュアル【相続税、贈与税の納税猶予制度】2025年7月改訂版」

保有し続ける株式に対応する相続税・贈与税は、引き続き納税が猶予されます。

6年目以降は、3年に1回管轄の税務署に「継続届出書」を提出します。

なお、5年経過後であっても合併などの正当な理由がなく会社が解散した、年次報告書や継続届出書を提出しなかったまたは虚偽の報告をしていたケースでは猶予が取り消され猶予されていた税額の全てと利子税を納付することになってしまいます。

事業承継税制の要件は複雑で、猶予の打ち切り事由は複数存在します。

よって、気になる点がある場合は税理士などの専門家や、国税庁などの公的機関に確認しましょう。

事業承継税制について気になる方は税理士に相談を

これから事業承継税制を申請したい方、既に事業承継税制を利用しており疑問や不安がある方は税理士に相談することをおすすめします。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。