2026年(令和8年)税制改正大綱に、相続税・贈与税の改正案が示されました。

改正案では、相続税・贈与税ともに2027年(令和9年)1月1日以降の相続・贈与から適用するとされており、対象は、貸付用不動産と不動産小口化商品の財産評価方法です。

相続開始前5年以内に取得した貸付用不動産は路線価等の通達評価から取得価額の8割(地価の変動等を考慮して計算)での評価、不動産小口化商品は通常の取引価額に相当する金額での評価に変わる予定です。

本記事では、令和8年度税制改正大綱(2026年)の内容を解説します。

改正案の背景・税制改正の5年ルール・具体的な変更点・改正案が成立した場合も有効な相続税対策もあわせてお伝えしていきますので、ぜひ最後までご覧ください。

このページの目次

2026年相続税改正の貸付用不動産の財産評価の見直しは、2027年1月1日開始予定

2026(令和8年度)税制改正大綱では、賃貸用不動産および不動産小口化商品の相続税評価方法の見直しが盛り込まれました。

改正案では、2027年(令和9年)1月1日以後に発生する相続・贈与から、一定の貸付用不動産について、通常の取引価額(時価)による評価を原則としたうえで、取得価額の80%(地価の変動等を考慮して調整した金額)を用いた簡便な評価方法を適用できることとされています。

対象となるのは、被相続人等が課税時期前5年以内に有償で取得または新築した一定の貸付用不動産です。現行制度では、建物は固定資産税評価額(一般的に時価の約6〜7割)、土地は路線価方式(一般的に時価の約7〜8割)または倍率方式により評価されるため、時価よりも低い評価額となるケースが多く、相続税対策として活用されてきました。

一方、今回の改正案では、通達施行日の5年前から所有している土地に新築した家屋(建築中を含む)については適用対象外とされる予定です。

また、任意組合型や信託受益権型など、一定の不動産小口化商品に組み込まれた貸付用不動産についても、取得時期にかかわらず、通常の取引価額等を踏まえた評価方法へ見直されることとされています。そのため、現物不動産と同様の相続税評価額の引下げ効果は期待できなくなる可能性があります。

税制改正大綱は現時点では改正案の段階ですが、この内容どおりに法制化された場合には、従来の相続税評価額の圧縮を前提とした不動産による節税手法は、大きく見直しを迫られることになるでしょう。

2026年相続税改正(貸付用不動産等の評価方法の改正)の背景

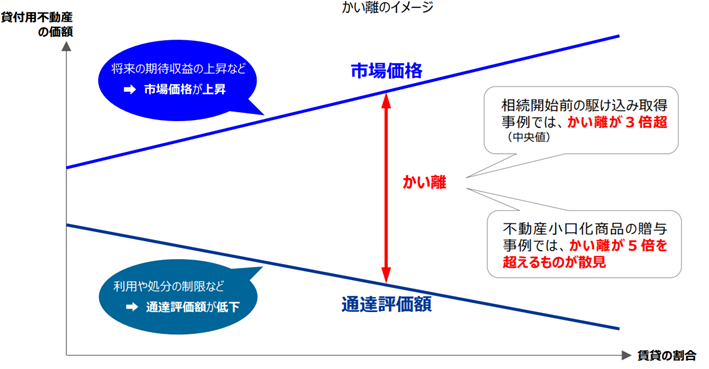

相続税法では時価主義が原則とされています。しかし、貸付用不動産については、路線価や固定資産税評価額による評価額が市場価格を大きく下回るケースがあり、その評価差を利用して相続直前に収益物件を取得し、相続税評価額を圧縮する手法が富裕層を中心に広く活用されてきました。

出典:国税庁「税制調査会 令和7年11月13日説明資料 財産評価を巡る諸問題」

実際に、貸付用不動産では市場価格と相続税評価額とのかい離が中央値で3倍超、不動産小口化商品では5倍を超える事例も確認されています。

こうした状況を踏まえ、不動産を活用した相続税対策への規制は段階的に強化されています。

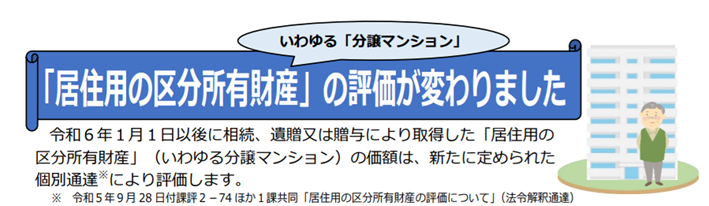

2024年1月には、いわゆる「タワマン節税」への対応として、居住用区分所有財産(マンション)の相続税評価方法が見直されました。区分所有権の評価額に、築年数や所在階などを考慮した区分所有補正率を乗じる評価方法が通達により導入されています。

出典:国税庁「居住用の区分所有財産」の評価が変わりました」

さらに、2026(令和8年度)税制改正大綱では、規制の対象が貸付用不動産および不動産小口化商品へと拡大されました。改正案どおりに制度化された場合、従来の相続税評価額の圧縮を前提とした節税手法は、大きく見直しを迫られることになるでしょう。

改正後の相続税対策

税制改正大綱の内容どおりに制度化された場合、貸付用不動産や不動産小口化商品を活用した従来の相続税対策は、大きく見直されることになります。ただし、不動産を活用した相続税対策がすべてできなくなるわけではありません。

例えば、生前贈与の活用、生命保険の非課税枠の活用、自宅に係る小規模宅地等の特例など、今回の改正案の対象外となる相続税対策は、引き続き活用することができます。

また、事業承継を目的として不動産を承継するケースでは、一定の要件を満たすことにより、個人版事業承継税制の適用を受けられる可能性があります。この制度では、特定事業用資産に該当する一定の宅地等(400㎡まで)や建物(床面積800㎡まで)について、贈与税・相続税の納税猶予・免除が認められています。

一方で、貸付用不動産については、事業性の有無などによって制度の適用可否が異なるため、個別の判断が必要です。適用要件や手続も複雑であることから、税理士などの専門家へ相談したうえで検討することをおすすめします。

なお、今回の改正案は一定の要件に該当する貸付用不動産等を対象としており、すべての不動産が新たな評価方法の対象となるわけではありません。今後、不動産の取得を検討する際には、取得時期や物件の種類、保有期間などを踏まえ、改正内容の影響を十分に確認することが重要です。

相続税対策として不動産の購入を検討している場合は、節税効果だけで判断するのではなく、税務・資産運用・相続対策を総合的に踏まえたうえで、税理士などの専門家へ相談することをおすすめします。

相続税対策は個別判断が必須

保有資産の構成や家族構成、取得時期などによって、有効な相続税対策は異なります。

今回の改正案が成立した場合、従来のように「不動産を購入すれば節税になる」という考え方は通用しにくくなる可能性があります。

相続税対策を検討している方は、ご自身の状況に応じた対策を検討するためにも、早めに税理士へ相談することをおすすめします。まずは無料相談をご利用ください。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、通算申告から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。