住宅取得等資金に係る贈与税の非課税措置は、新築・既存の物件の取得だけではなくマイホームのリフォームにも、一定の要件を満たすことで適用されます。

この記事ではリフォームで住宅取得等資金に係る贈与税の非課税措置を利用する際の要件、贈与税申告の方法と必要書類をお伝えしていきます。

このページの目次

リフォームでも使える!住宅取得等資金に係る贈与税の非課税措置

父母や祖父母など直系尊属から、マイホームのリフォーム代金として贈与(2026年12月31日までの間)を受けた場合、省エネ等住宅の場合には1,000万円まで、それ以外の住宅は500万円までの贈与が非課税となります。

| 贈与税の非課税限度額 | 省エネ等住宅:1,000万円 それ以外の住宅:500万円 |

| 適用期限 | 2026年12月31日まで |

| 所得要件 | 贈与を受けた年の分の合計所得金額が2,000万円以下 ※床面積が40㎡以上50㎡未満の場合は、1,000万円以下 |

| 床面積 | 増改築等をした後の住宅用の家屋の床面積が40㎡以上240㎡以下 |

| その他の要件 | 増改築等に係る工事費用の額が100万円以上増改築等の工事に要した費用の額の2分の1以上が、自身の居住用である |

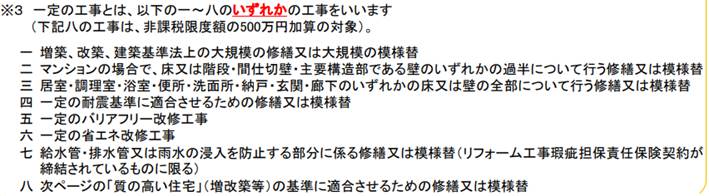

加えて、リフォームなどが、下記の工事に該当し、① 確認済証の写し、② 検査済証の写し、③増改築等工事証明書のいずれかにより証明されなければなりません。

出典:国土交通省「住宅取得等資金に係る贈与税の非課税措置について」

この非課税措置には、受贈者(贈与された人)や家屋についても一定の要件を満たす必要がありますので、注意しましょう。

贈与税申告と必要書類

住宅取得等資金に係る贈与税の非課税措置を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書に必要書類を添付して管轄の税務署に提出する必要があります。

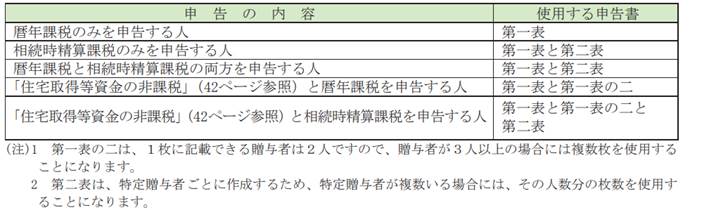

なお、贈与税の課税方法が暦年課税と相続時精算課税で提出する申告書が異なります。

出典:国税庁「令和6年分贈与税の申告のしかた」

暦年課税で住宅取得等資金の非課税措置を申告したい方は「第一表」と「第一表の二」、相続時精算課税を既に申請しており住宅取得等資金の非課税措置を申告したい方は「第一表」と「第一表の二」「第二表」を作成・提出します。

加えて以下の書類を添付し、管轄の所轄税務署に提出します。

| 受贈者の戸籍謄本等合計所得金額を明らかにする書類 登記事項証明書請負契約書・売買契約書の写し 増改築等工事証明書(建築基準法上の大規模修繕の場合は、確認済証の写し又は検査済証の写しでも可) リフォーム工事瑕疵保険付保証明書(給水管・排水管又は雨水の浸入を防止する部分に係る修繕又は模様替えで、リフォーム工事瑕疵担保責任保険契約が締結されているもの) 耐震基準適合証明書、建設住宅性能評価書(耐震等級に係る評価が1、2、3であるものに限る)の写し、または既存住宅売買瑕疵保険付保証明書(いずれも登記簿上の建築日付が1981年12月31日以前である既存住宅のみ) ⑨ 質の高い住宅の基準に適合することを証する書類(非課税限度額の加算を申請する場合のみ) |

出典:国土交通省「住宅取得等資金に係る贈与税の非課税措置について」

国税庁の「贈与税の申告のしかた」に「住宅取得等資金の贈与税の特例に係るチェックシート・添付書類一覧」もありますので、詳しく知りたい方はチェックしておきましょう。

まとめ

贈与税の非課税措置の要件、申告方法などについて分からないことがある方は税理士に相談してみてはいかがでしょうか。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。