相続では、被相続人(亡くなった方)の相続財産は原則相続税の課税対象です。よって相続財産に関しては、相続人(遺産を相続する方)の所得税などを申告する確定申告は不要です。

しかし、相続不動産の売却をした場合、被相続人が加入している保険の保険金が支給され保険料の負担者と受取人が同一人物、未支給年金があるといった際には相続人が確定申告をしなくてはいけません。

詳しく解説していきます。

このページの目次

相続で相続人の確定申告が必要になるケースもある

相続において、相続人の確定申告が必要になるケースは以下の通りです。

| 相続した財産(不動産や株式など)を売却し、利益が出た 賃料収入が得られる不動産を相続した 被相続人の未支給年金を受け取った 被相続人が被保険者、保険料の負担者と受取人が同一人物 代償分割でみなし譲渡が生じた |

1.相続した財産(不動産や株式など)を売却し、利益が出た

不動産(土地・建物)や株式などの相続財産を売却し、利益が生じた場合は相続人に譲渡所得税が課されます。

また、相続人が複数おり財産を換価分割(売却したお金で分割)する場合においても、利益が出ると譲渡所得を得たとみなされ確定申告が必要となります。

2.賃料収入が得られる不動産を相続した

相続人が被相続人から賃貸マンション・駐車場を相続した際には、土地や建物は相続税の課税対象です。

ただし、相続開始日以降の賃料収入は相続人の所得となりますので確定申告が必要です。

3.被相続人の未支給年金を受け取った

被相続人が公的年金を受給しており、未支給年金がある場合は被相続人と生計が同一の配偶者や子どもなど一定の親族が請求をすることができます。

未支給年金の請求権は、亡くなった受給権者の遺族が「自己の固有の権利」として請求するものですので相続税の課税対象ではなく支給を受けた遺族の「一時所得」になります。

一時所得には最高50万円の特別控除額がありますので、他の一時所得と合わせて計50万円以下の場合確定申告は不要です。

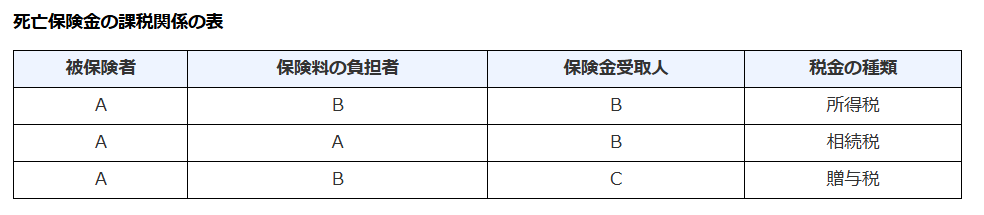

4.被相続人が被保険者、保険料の負担者と受取人が同一人物

死亡保険金を受け取った際に、被相続人が被保険者で保険料の負担者と保険金の受取人が同一人物である場合所得税の課税対象になります。

出典:国税庁「死亡保険金を受け取ったとき」

一時金で受け取ったケースでは一時所得、年金として受け取ったケースでは雑所得に分類されます。

5.代償分割でみなし譲渡が生じた

相続人のうち1人が代表して遺産を相続し、他の相続人に金銭や財産を与える分割方法を「代償分割」と言います。

例えば「相続財産が不動産のみ」「相続人が事業の後継者である」といったケースで代償分割が利用されます。

代償分割は他の相続人に代償として金銭を支払った時には非課税ですが、不動産や株式などの財産を代償としたケースでは注意が必要です。

代償とした財産の時価が、取得費よりも高いと利益が生じたとみなされ財産を譲った相続人に譲渡所得税が課されます。

まとめ

相続財産の売却をして利益が生じた、未支給年金があるなどの場合では相続人が確定申告をする必要があります。分からないことがある方は、税理士に相談してみてはいかがでしょうか。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。