「子ども世代に資産を譲る際には相続と贈与、どちらが良いのか」「税負担はどうなっているの」と気になる方は多いのではないでしょうか。

基本的に相続税より贈与税の方が税率は高いですが、遺産総額が多い方は相続税の負担が重い傾向にあります。基礎控除額は相続税が「3,000万円+法定相続人の数×500万円」、贈与税は暦年課税方式の場合年間110万円です

今回は、相続税と贈与税の税率と負担率について、相続と贈与のどちらが良いのかを解説していきます。

このページの目次

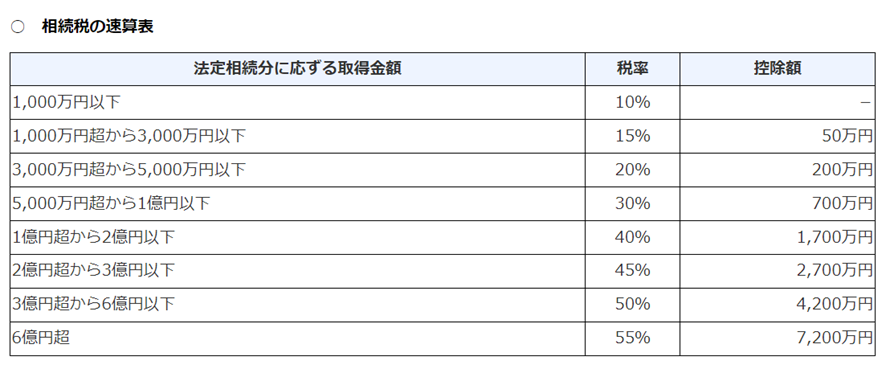

相続税と贈与税の税率を速算表で比較

相続税は亡くなった方(被相続人)の遺産の評価額から、基礎控除額や非課税財産などを差し引いた課税遺産総額を所定の方法で計算します。税率の速算表は以下の通りです。

出典:国税庁「相続税の税率」

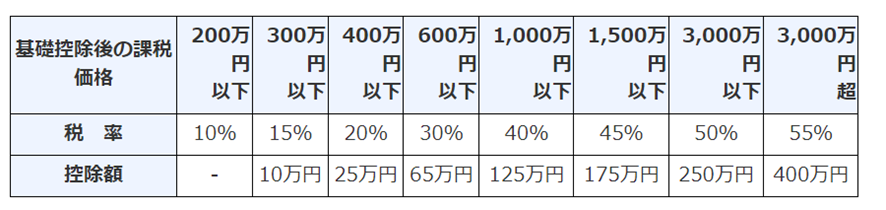

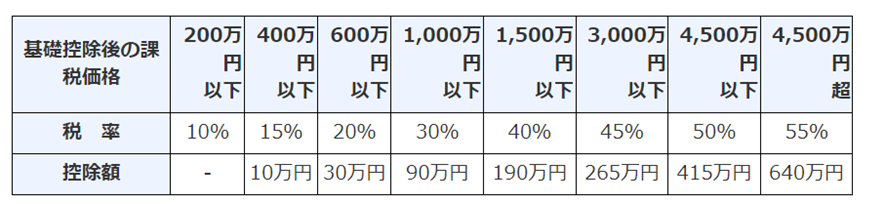

贈与税は暦年課税方式の場合「一般税率」と「特例税率」があります。特例税率とは、直系尊属(父母・祖父母など)から直系卑属(子ども・孫)への贈与への税金で、一般税率より低めに設定されています。

<一般税率>

<特例税率>

出典:国税庁「贈与税の計算と税率(暦年課税)」

贈与税は、①暦年課税方式と②相続時精算課税方式があり②を選び届け出ない場合は自動的に①が適用されます。基礎控除額は年間110万円です。

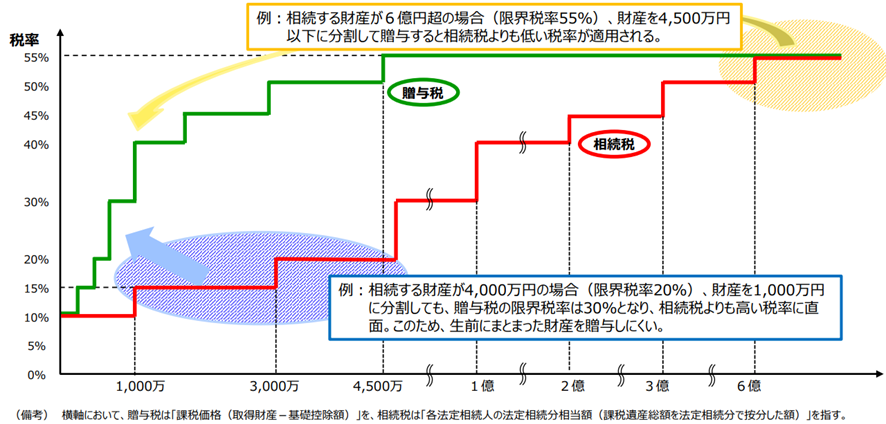

相続税と贈与税の税率を、グラフにすると以下の通りです。

出典:2022年11月8日第22回税制調査会「財務省説明資料」

相続税は、遺産の価額が高くなればなるほど税率が上がる累進税率を適用し「資産の再分配を図る」という役割を担っています。よって遺産総額が多い人ほど負担率が高くなっています。

一方贈与税は、生前贈与で相続税を回避する行為を防ぐ補完としての役割を果たしています。

相続税の基礎控除額は「3,000万円+法定相続人の数×500万円」で、基礎控除額より遺産の評価額が低い場合は申告が不要です。 関東信越国税局が公表した2021年分相続税の申告事績によると、全体の死亡者数(被相続人数)に対して相続税の申告書提出に係る被相続人数は8.5%ですので91.5%の方は相続税の申告が必要無いということになります。

相続と贈与を上手く組み合わせ、子ども世代に資産の移転を

相続税対策は贈与と相続を上手く組み合わせることが重要です。 詳しくはこちらをご覧下さい。税金の負担だけではなく、本当にお金が必要な時に資産を移転することも重要なポイントとなります。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。