相続税は各種特例の適用を除くと相続財産と法定相続人の人数によっておおよその税額の計算が可能で、おおよその税額を見積るには早見表の活用が便利です。

以下、相続税計算のプロセスと早見表を活用した相続税額の確認を行っていきます。

このページの目次

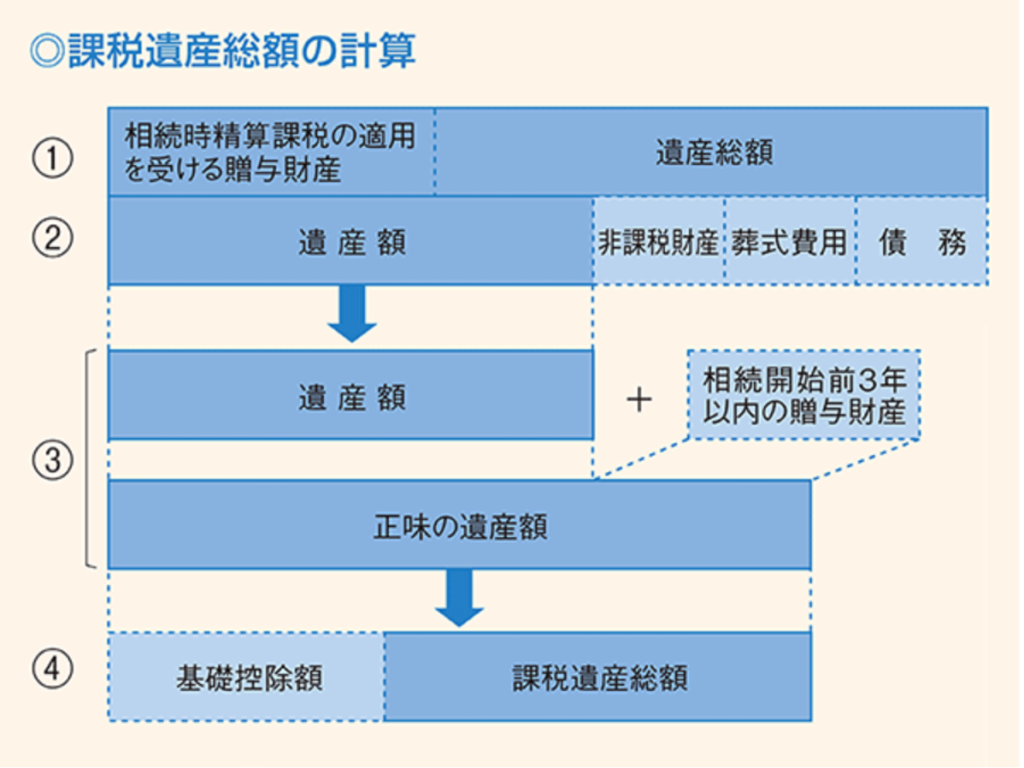

課税遺産総額の計算

- 相続や遺贈によって取得した財産(遺産総額)の価額と、相続時精算課税の適用を受ける財産の価額を合計します。

- ①から債務、葬式費用、非課税財産を差し引いて、遺産額を算出します。

- 遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価額を加算して、正味の遺産額を算出します。

- ③から基礎控除額※を差し引いて、課税遺産総額を算出します。

注:正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

※基礎控除

3,000万円+600万円×法定相続人の数

(https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_4.htm)

引用)国税庁_パンフレット「暮らしの税情報」より

相続税の計算

- 課税遺産総額を法定相続分どおりに取得したものと仮定して、それに税率を適用して各法定相続人別に税額を計算します。(相続税の速算表参照)

- ①の税額を合計したものが相続税の総額です。

- ②の相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が実際に取得した正味の遺産額の割合に応じて按分します。

- ③から配偶者の税額軽減のほか、各種の税額控除を差し引いて、実際に納める税額を計算します。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の早見表

上記のプロセスで、相続税は相続財産と法定相続人の人数によっておおよその税額の計算が可能です。

例えば、遺産額が1億円で法定相続人が配偶者なしの2人だった場合、相続税はおよそ770万円となりますし、配偶者ありの2人だった場合にはおよそ630万円となります。(別ページの早見表参照)

このように、早見表を確認することで、ある程度の税額を確認することができると共に早見表では確認が難しい各種の特例については専門家に確認することで無駄な相続税を支払わないようにすることが大切です。