このページの目次

税務調査の対象となりやすい申告

税務調査は申告漏れの可能性の高い人、追徴税額が多額になりそうな人のところに入ります。

逆に言えば、申告漏れの可能性の低い人、追徴税額がなさそうな人のところには入りません。

税務署の調査官は申告書を一目見ただけで、その申告書のクオリティが分かります。

申告書のクオリティが高ければ申告漏れの可能性は低いと思ってあまり確認をしませんが、クオリティが低ければ申告漏れの可能性があるのではないかと思って重点的に確認をし、その分税務調査のリスクも高くなります。

添付資料の提出

相続税の申告書は税額を計算したいわゆる申告書の他に被相続人と相続人の情報が分かる資料(戸籍謄本や住民票など)の提出が必要となります。

一方で、税務署から求められている以上の資料を参考資料として添付して申告を行うことで、税務調査のリスクを相当程度下げることが可能です。

具体的には銀行口座の残高証明書や過去数年間の取引履歴が確認できる通帳のコピーがあげられます。

これらの参考資料を提出しない場合には、税務署が自ら資料を収集しなければならず、自ずと収集した資料の確認をすることで税務調査に繋がる可能性が高くなると考えられます。

弊社の申告は申告書に記載されている財産や債務の金額を全て確認できる形で添付資料を提出しています。

結果としてかなり分厚い申告書のファイルが出来上がることになりますが、こうした細かい資料の提出により結果として税務調査を相当程度低い割合に抑えることができていると考えています。

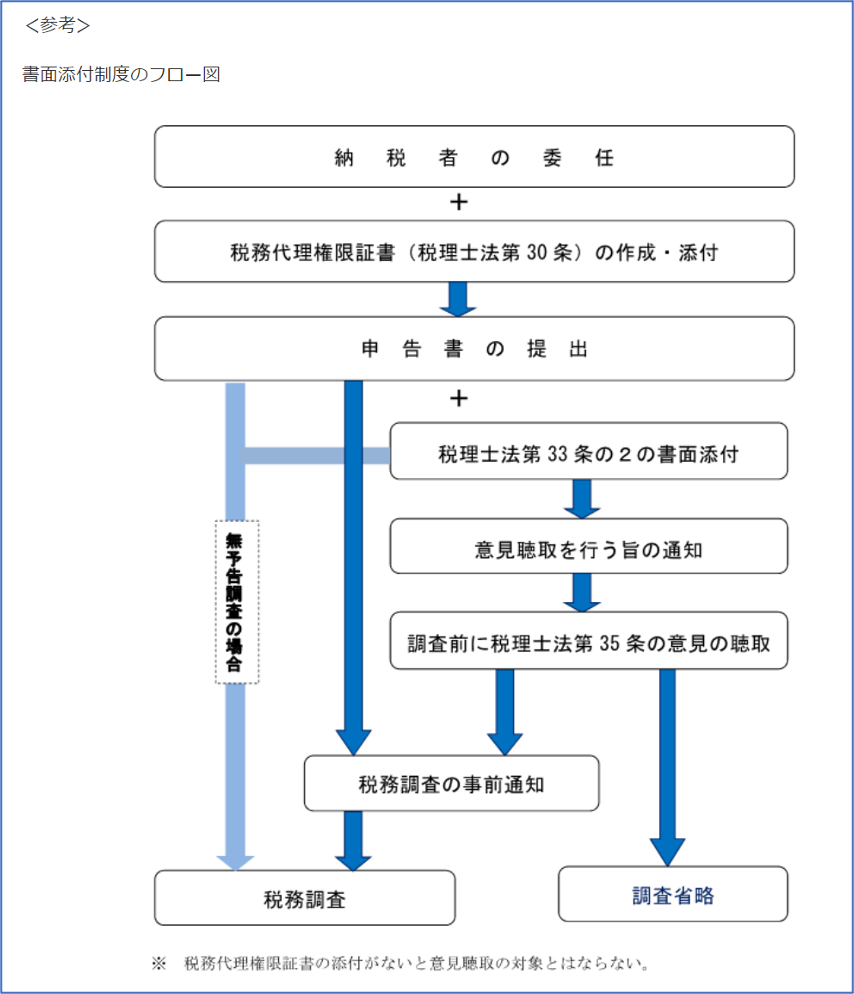

書面添付制度

書面添付制度とは、税理士法(以下「法」という)第33条の2に規定する書面添付制度と法第35条に規定する意見聴取制度を総称したものです。

平成13年の税理士法改正において事前通知前の意見聴取制度が創設されその存在意義が飛躍的に拡充されました。

事前通知前の意見聴取制度では、法第30条に規定する税務代理権限証書と法第33条の2に規定する書面を添付した申告書を提出しているという二つの条件を満たしている場合、調査の通知前に、税務代理権限証書を提出している税理士に、添付書面に記載された事項に関する意見を述べる機会を与えなければならないこととされました。

また、平成21年には「意見聴取を行った結果、調査の必要性がないと認められた場合に、税理士等に対し現時点では調査に移行しない旨を原則として書面により通知する」などの国税庁事務運営指針の一部改正がなされました。

先に述べた通り第33条の2に規定する書面添付制度と法第35条に規定する意見聴取制度を総称を書面添付制度と言います。

書面添付制度を利用した場合、税務署が調査前に意見聴取し必要な情報が得られた場合には調査を省略することができる制度となります。