このページの目次

税制改正大綱とは

税制改正大綱とは次年度の税制改正の「たたき台」で、毎年12月中旬辺りに閣議決定されます。

税制改正は毎年行われていますが、2025年の税制改正については2024年の8月末の各省庁からの要望が出揃いました。

2025年の税制改正大綱で扶養控除見直しについて決定する見込み

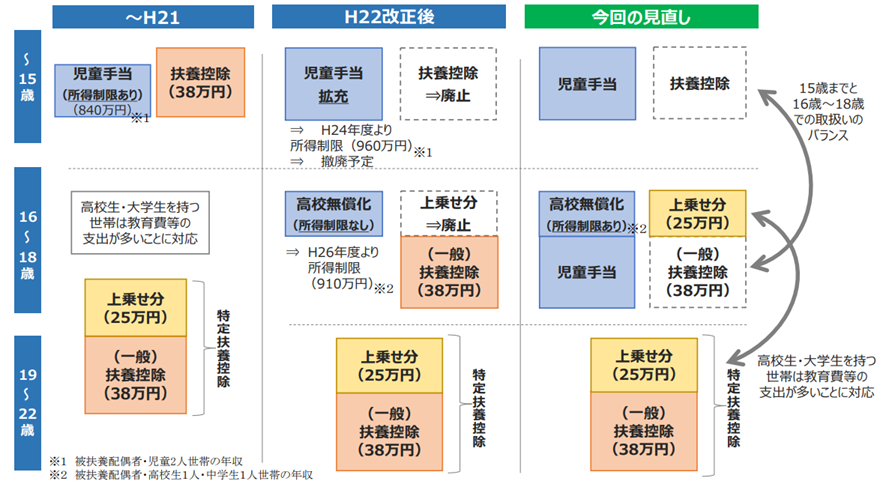

2024年度の税制改正大綱において、児童手当の所得制限撤廃と支給期間の延長を踏まえ扶養控除の見直しは「2026年(令和8年)分以降の所得税と2027年(令和9年)度分以降の個人住民税の適用について結論を得る」という記述があります。

よって、2025年の税制改正大綱では扶養控除見直しについて結論が出ます。

具体的には、16~18歳の扶養控除が所得税25万円(現行38万円)、個人住民税12万円(現行33万円)に引き下げられる予定です。

出典:内閣官房「扶養控除見直しの影響への対応に係る関係府省会議 資料」

相続・贈与関連の税制改正の要望3つを解説

1.死亡保険金の相続税非課税限度額の引き上げ

金融庁が1991年から継続し要望しているのが、現行(法定相続人の数×500万円)の死亡保険金の相続税非課税限度額に「配偶者および未成年の被扶養法定相続人数×500 万円」を加算する案です。

この措置が適用されることで、2022年には推計90,434百万円の税金が軽減される見込みです。

2.結婚・子育て資金の一括贈与に係る贈与税の非課税措置の拡充及び延長

「結婚・子育て資金の一括贈与を受けた場合の非課税措置」は、親・祖父母といった直系尊属が2025年3月31日までの間に子どもや孫が結婚・子育てに利用する財産1,000万円までの贈与が一定の要件のもとで非課税になる制度です。

2015年に新設された制度ですが、年々契約数などが伸びており対象となる費用を拡充すること、期限を2年延長することが盛り込まれています。

3.上場株式等の相続税評価方法、物納要件の見直し

金融商品取引所に上場されている株式、公募投資信託といった「上場株式等」の相続税評価方法を見直し他の資産との間における負担感の差を解消すること、納税者が物納を利用しやすいよう特例を新設することを目的に金融庁が要望を提出しました。

税制改正大綱は12月中旬に発表 税制改正大綱は毎年12月中旬に、閣議決定が行われます。扶養控除の見直し、相続・贈与関連の改正などをこのサイトでもお伝えする予定です。

監修 玉城 慎之介

税理士/沖縄税理士会/税理士登録2017年/登録番号135867

琉球大学大学院を卒業後、STC国際税務会計事務所へ入社。

その後、STC国際税理士法人を設立。現在はSTCグループの代表として、相続案件のみならず上場企業の国際税務コンサルティング、連結納税から中小企業まで幅広い業態の税務業務、起業支援等に注力。

事務所のある沖縄県と関東を中心に、日本国内はもちろん、国外居住の方まで幅広く対応しております。相続税の申告や手続き、事業承継、第三者承継、国際相続まで、多様なご相談に対応可能です。

グループ内の税理士法人・相続サポート会社・M&A支援会社が連携し、専門性の高いサービスをワンストップでご提供いたします。

また、オンライン相談にも対応しており、遠方や海外在住の方でも安心してご相談いただけます。

まずは、お気軽にお問い合わせください。